【税務の基礎知識(所得税)】居住用財産に係る譲渡所得の計算

2019/11/13

【居住用財産に係る譲渡所得の計算】

・居住用財産の特別控除の特例とは

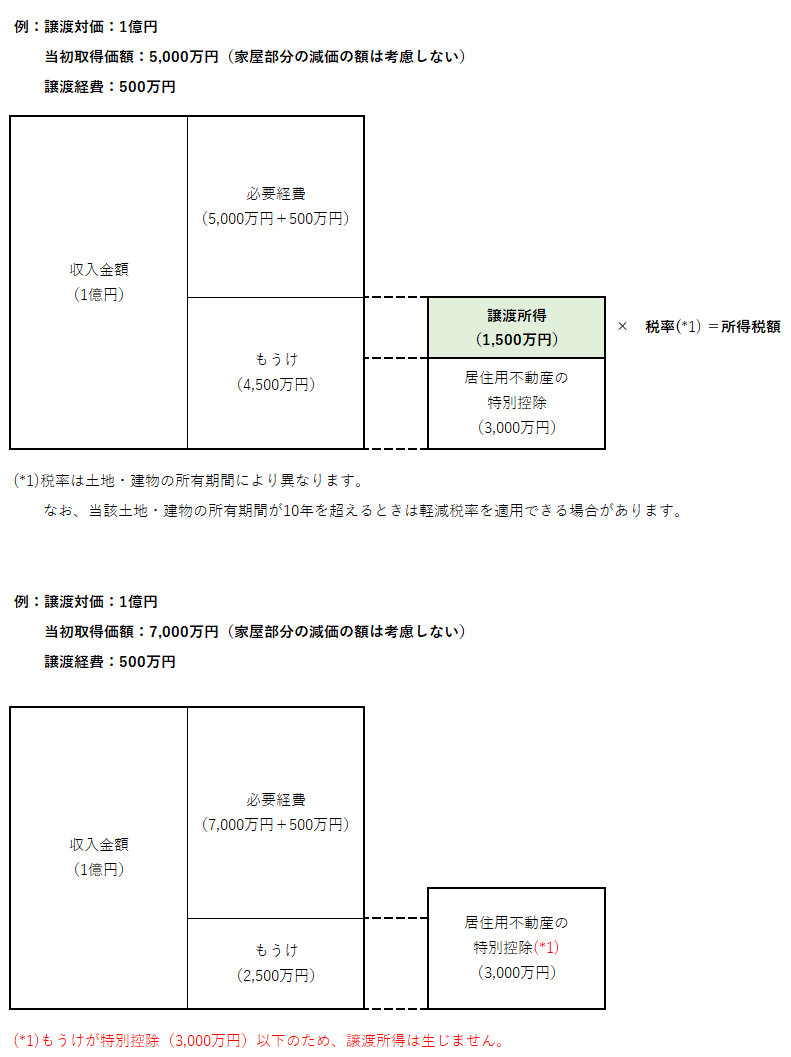

個人が居住用不動産(マイホーム)を売却した場合において、一定の要件を満たす場合には、売却によりもうけた金額から3,000万円を控除することができます。 すなわち、居住用不動産の売却によりもうけが生じた場合でも3,000万円までは所得税が課されないこととなります。

・居住用財産の特別控除の特例の適用要件

居住用財産の特別控除の特例を受けるためには次の要件のすべてを満たす必要がありますので、国税庁が作成しているチェックシートを活用されるなど、要件に漏れがないように適用の可否については、慎重に判断する必要があります。

また、住宅ローン控除の適用をお考えの場合、その入居した年及びその前年、前々年に居住用財産の特別控除の特例を受けた場合には、住宅ローン控除が受けられませんので注意が必要です。

①自分が住んでいる家屋や土地を売却すること、又は、その家屋に居住しなくなった日から3年を経過する日の属する年の12月31日までに売却すること。

②売却した年の前年、前々年にこの特例などの適用を受けていないこと。

③売却した年、その前年、前々年にマイホームの買換えの特例などを受けていないこと。

④売り手と買い手の関係が親子や夫婦、生計を一にする親族、内縁関係などでないこと。

⑤その他一定の要件

なお、居住用財産の特別控除の特例については、次の場合には適用を受けることができません。

①特例を受けるためだけに入居したと認められる場合

②仮住まいとして使用していた場合、一時的な目的で入居していたと認められる場合

③別荘として所有していた場合

参考:国税庁HP チェックシート(令和元年分)

http://www.nta.go.jp/about/organization/fukuoka/topics/joto_zoyo/index.htm

・居住用財産の軽減税率の特例

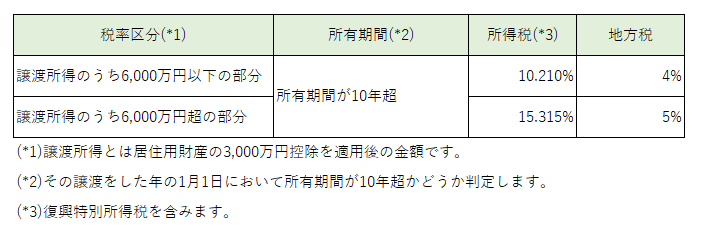

個人が居住用不動産(マイホーム)を売却した場合において、所有期間が10年を超えるもので一定の要件を満たす場合には、適用される税率の軽減を受けることができます。なお、居住用財産の特別控除の特例との併用適用が可能ですので、居住用不動産の売却により生じたもうけから3,000万円を控除した金額に軽減税率を乗じて所得税額を計算することとなります。

・居住用財産を売却した場合の軽減税率の特例の適用要件

居住用財産(マイホーム)を売却した場合の軽減税率の適用を受けるためには次の要件のすべてを満たす必要がありますので、国税庁が作成しているチェックシートを活用されるなど、要件に漏れがないように適用の可否については、慎重に判断する必要があります。

また、住宅ローン控除の適用をお考えの場合、その入居した年及びその前年、前々年に居住用財産の特別控除の特例を受けた場合には、住宅ローン控除が受けられませんので注意が必要です。

①自分が住んでいる家屋や土地を売却すること、又は、その家屋に居住しなくなった日から3年を経過する日の属する年の12月31日までに売却すること。

②売却した年の1月1日において家屋及び敷地の所有期間がともに10年を超えていること。

③売却した年の前年、前々年にこの特例などの適用を受けていないこと。

④売却した家屋や敷地についてマイホームの買換えの特例などを受けていないこと。

⑤売り手と買い手の関係が親子や夫婦、生計を一にする親族、内縁関係などでないこと。 ※適用要件は居住用不動産の特別控除の特例とほとんど同じですが、居住用財産を売却した場合の軽減税率の特例については、10年超の所有要件がありますので注意が必要です。

(ポイント)

・個人が居住用不動産(マイホーム)を売却した場合において、所有期間が10年を超えるもので一定の要件を満たす場合には、軽減税率の特例を受けることができる。

・居住用財産の特別控除の特例と居住用財産を売却した場合の軽減税率の特例は併用適用することができる。

・個人が居住用不動産(マイホーム)を売却した場合において、一定の要件を満たす場合には、譲渡によりもうけた金額から3,000万円を控除することができる。