【税務の基礎知識(所得税)】不動産所得(土地建物一括取得の場合の土地等の取得に要した借入金の利子の計算)

2019/02/14

【不動産所得(土地建物一括取得の場合の土地等の取得に要した借入金の利子の計算)】

・不動産所得から生じた損失の損益通算

不動産所得の金額の計算上生じた赤字の金額のうち、土地等の取得に要した借入金の利子に相当する部分については損益通算の対象になりません。

・土地建物一括取得の場合の土地等の取得に要した借入金の利子の計算

土地と建物を一括取得しその取得価額を借入金で賄っているような場合、その借入金が土地の取得に要したものなのか、建物の取得に要したものなのか区別がつかないことがあります。

このような場合には、一見、当該借入金を土地と建物のそれぞれの取得価額の比によって按分した金額をそれぞれの取得に要した借入金とするのが合理的であるように思われますが、所得税法上はそういった計算は行いません。

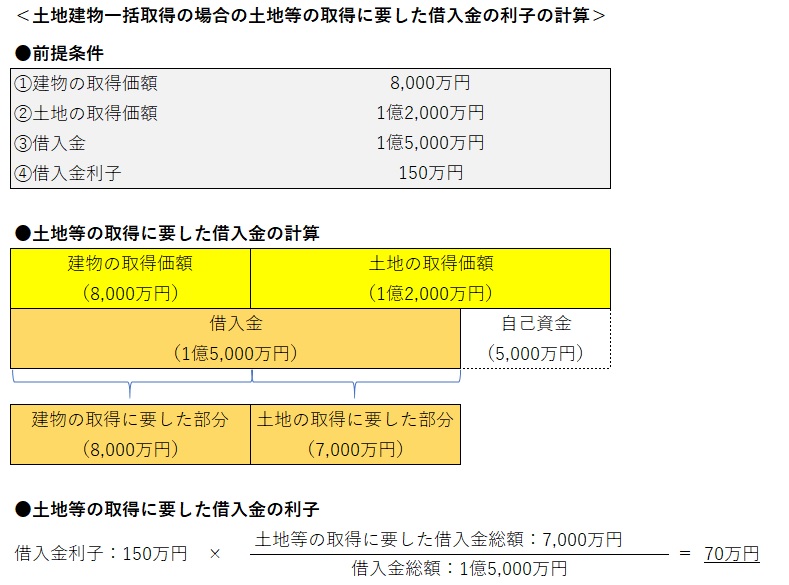

所得税法上、土地等の取得に要した借入金の利子の計算において、土地と建物を一括取得しその取得価額を借入金で賄っているような場合には、その借入金は、まず建物の取得のために充てられたものとして取り扱うことになっています。

土地建物を一括取得した場合の土地等の取得に要した借入金の利子の具体的な計算方法は以下の通りです。

(ポイント)

・所得税法上、土地等の取得に要した借入金の利子の計算において、土地と建物を一括取得しその取得価額を借入金で賄っているような場合には、その借入金は、まず建物の取得のために充てられたものとして取り扱うことになっている。