【税務の基礎知識(所得税)】不動産所得(土地の取得に要した借入金の利子がある場合の損益通算の特例)

2019/02/13

【不動産所得(土地の取得に要した借入金の利子がある場合の損益通算の特例)】

・不動産所得から生じた損失の損益通算

不動産所得が赤字の場合は、一定の場合を除き、他の所得と不動産所得の赤字額を相殺することができ、この相殺することを「損益通算」といいます。

・不動産所得から生じた損失のうち損益通算できないもの

①別荘などの不動産で、主として趣味、娯楽、保養又は鑑賞の目的で所有するものの貸付けによる所得の計算上生じた赤字の金額

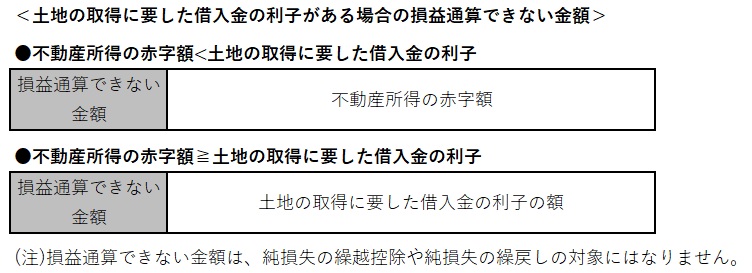

②不動産所得が赤字である場合で、不動産所得の金額の計算上控除する必要経費のうちにその不動産所得を生ずべき業務の用に供している土地(借地権等の土地の上に存する権利を含む)の取得に要した借入金の利子がある場合の以下金額

・土地の取得に要した借入金の利子がある場合の損益通算できない金額

(ポイント)

・不動産所得が赤字の場合は、一定の場合を除き、他の所得と不動産所得の赤字額を相殺することができ、この相殺することを損益通算という。

(留意点)

・不動産所得が赤字である場合で、不動産所得の金額の計算上控除する必要経費のうちにその不動産所得を生ずべき業務の用に供している土地(借地権等の土地の上に存する権利を含む)の取得に要した借入金の利子がある場合には損益通算できない部分が発生する。