【落とし穴】欠損等法人の買収における繰越欠損金利用の失敗例

2019/02/12

【欠損等法人の買収における繰越欠損金利用の失敗例】

繰越欠損金保有法人と合併等の組織再編行為を行う場合、当該再編行為が税務上の適格組織再編にあたる場合には一定の要件を充足する場合に限り繰越欠損金の引継ぎが認められています。

上記の通り、組織再編行為を行う場合には繰越欠損金の引継ぎに制限が課せられていることは多くの方が理解されていますが、繰越欠損金保有法人を組織再編行為ではなく、株式取得により買収する場合にも、買収前に保有している繰越欠損金の利用に制限が課される場合があることはあまり知られていないように思います。

今回はこの規制を知らなかったために想定外に買収後に繰越欠損金の利用制限が課せられてしまった事例をご紹介します。

(前提)

①×4年2月にA社がB社(休眠会社)の株式の100%を取得

②上記取得の直近事業年度末である×3年12月末時点でB社は3億円の繰越欠損金を有していた。

③×4年3月にA社が営む事業の一部をB社に移管

④×4年12月期において、B社は上記移管事業から3億円の所得が発生したが、欠損金の繰越控除(100%)があるため欠損控除後所得は発生しない形で申告を行った

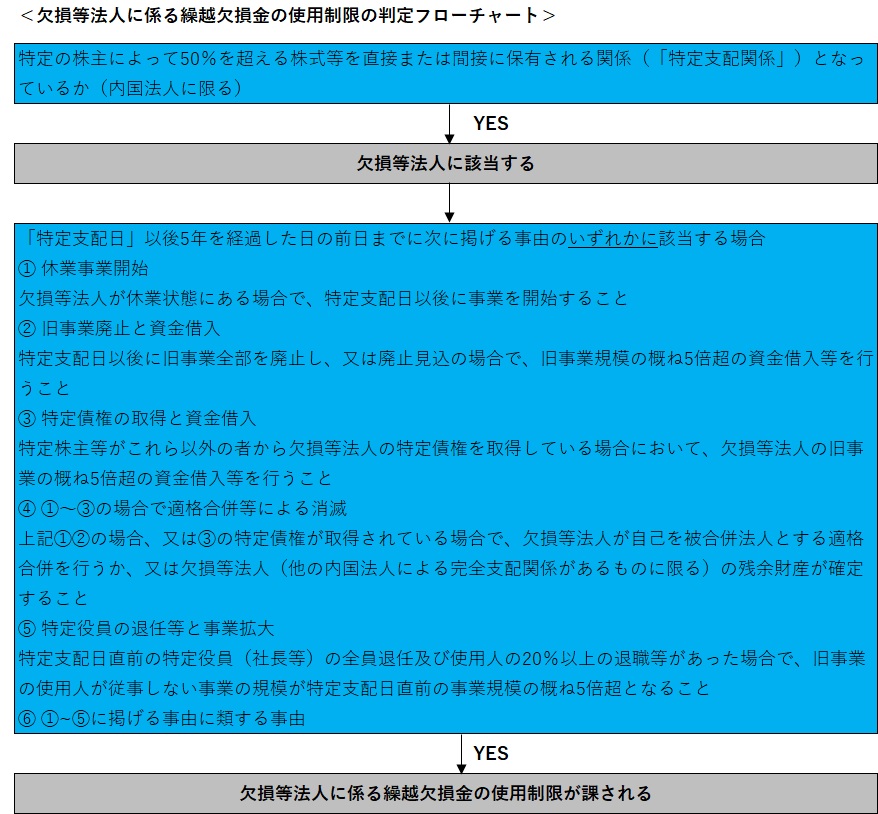

前提条件を上記フローチャートに当てはめていただければ分かる通り、B社はA社に50%超の株式を保有される関係となったことから、欠損等法人に該当することになります。

そして、A社による買収前に休眠会社であったB社が、買収後にA社から移管された事業を開始していることから、上記フローチャートの「① 休業事業開始」に該当することとなり、B社が×3年12月末時点で有していた繰越欠損金3億円は×4年12月期には繰越控除できないことになります。

このケースでは、A社が休眠会社であるB社を買収した理由はB社が保有している許認可を利用することが目的であり、繰越欠損金を利用した租税回避を行う意図は全くありませんでした。

ただ、A社の経理担当者及び顧問税理士が欠損等法人についての十分な知識を有しておらず、欠損等法人の繰越欠損金の利用制限事由が発生してしまっていることに気づかなかったために誤った処理をしてしまい、結果として×4年12月期の課税所得3億円過少のまま申告してしまいました。

(ポイント)

・こんな法人は要検討

繰越欠損金がある法人を買収する予定又は買収した法人

(留意点)

・繰越欠損金がある法人を買収する際には、租税回避行為が行われる余地があるため、欠損等法人に該当する場合には税務上規制が設けられている。

・M&Aの発生頻度はそれほど高くないことから、経験値の高い税理士は多くない。