【税務の基礎知識(所得税)】給与所得者の特定支出(概要)

2019/02/07

【給与所得者の特定支出(概要)】

・給与所得者の特定支出とは

サラリーマンの方など給与所得者の所得計算の方法としては、原則として、収入から経費を差し引くという方法はとられておらず、収入からその収入に応じた控除(給与所得控除)を差し引いて計算する方法がとられています。

しかし、サラリーマンについても、その勤務に伴い発生する支出のち一定のもの(特定支出)については、確定申告を行うことで実額控除が認められています。

この制度を「給与所得者の特定支出控除制度」といいます。

ただし、特定支出が少しでも発生すれば実額控除を受けることができるわけではなく、その金額が「その年中の給与所得控除額×1/2」を超える場合に限り、その超過部分のみについて実額控除を受けることができる制度になっています。

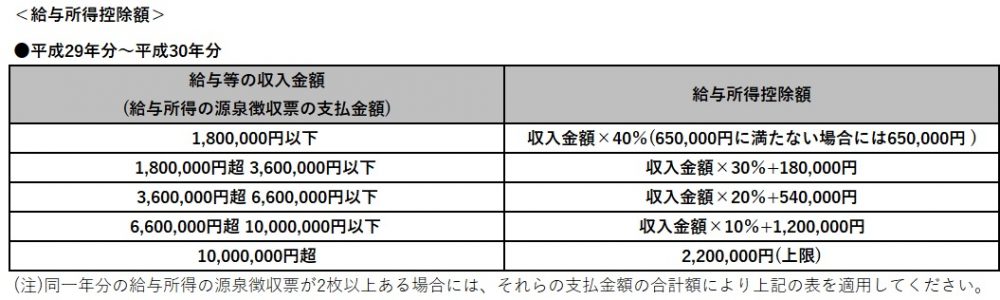

・給与所得控除額

・「給与所得者の特定支出控除制度」の適用

平成29年、平成30年分の給与所得控除額は上記表から算出できます。

具体的には年収500万円のサラリーマンの場合であれば、給与所得控除額は154万円となります(500万円×20%+54万円)。

つまり年収500万円のサラリーマンが「給与所得者の特定支出控除制度」の適用を受ける場合とは、特定支出が年間77万円(154万円×1/2)を超える場合ということになります。

当然年収によって給与所得控除額は変動するため、給与所得者の特定支出控除制度の適用基準額も変動はしますが、一般的にはサラリーマンの場合であれば、職務に必要な支出は会社が負担していることが多いため、特定支出が給与所得者の特定支出控除制度の適用基準額を超えることはあまり多くないというのが現状です。

平成24年税制改正で特定支出に「業務に関する衣類の購入費用」が加えられたことで、スーツの購入費が対象となりました。その際に多くの方から「スーツが経費算入できるようになったね」と言われましたが、給与所得者の特定支出控除制度の適用基準額を超えないと適用がないことを説明すると、ほぼ「実質的には使えない税制ですね」とおっしゃっていました。

ただし、要件等はあるものの、この制度が使える方は使った方がお得ですので、是非一旦は検討された方が良いのではないかと思います。

特定支出の具体的な内容についてはまた後日ご説明します。

(ポイント)

・サラリーマンでも、その勤務に伴い発生する支出のち一定のもの(特定支出)については、確定申告を行うことで実額控除が認められている。

・ただし、特定支出が少しでも発生すれば実額控除を受けることができるわけではなく、その金額が「その年中の給与所得控除額×1/2」を超える場合に限り、その超過部分のみについて実額控除を受けることができる制度になっている。