【節税】平均課税の活用

2019/02/06

【平均課税の活用】

現行の日本の所得税は超過累進税率が採用されており、所得の増加に伴い、税率も高税率となっていく制度になっています。

従って、ある年にだけイレギュラーに所得が著しく増加するような場合には、その年だけ所得税率が高くなり高額な所得税を納めることになります。

所得の変動が大きい方や臨時収入がある方については、年度ごとに所得税率が大きく変動してしまい、毎年一定の所得がある方に比べて所得税の負担額が大きくなります。

このような税負担増を軽減するため、「変動所得」や「臨時所得」がある方については「平均課税」という制度が設けられています。

・変動所得

変動所得とは、事業所得や雑所得のうち、漁獲やのりの採取による所得、はまちやまだい、ひらめ、かき、うなぎ、ほたて貝、真珠、真珠貝の養殖による所得、印税や原稿料、作曲料などによる所得をいいます。

・臨時所得

臨時所得とは、事業所得や不動産所得、雑所得のうち、次の所得やこれらに類する所得をいいます。

①土地や家屋などの不動産、借地権や耕作権など不動産の上に存する権利、船舶、航空機、採石権、鉱業権、漁業権、特許権、実用新案権などを3年以上の期間他人に使用させることにより、一時に受ける権利金や頭金などで、その金額がその契約による使用料の2年分以上であるものの所得

②公共事業の施行などに伴い事業を休業や転業、廃業することにより、3年以上の期間分の事業の所得などの補償として受ける補償金の所得

③鉱害その他の災害により事業などに使用している資産について損害を受けたことにより、3年以上の期間分の事業の所得などの補償として受ける補償金の所得

④職業野球の選手などが、3年以上の期間特定の者と専属契約を結ぶことにより、一時に受ける契約金で、その金額がその契約による報酬の2年分以上であるものの所得

・平均課税を選択できる方

変動所得・臨時所得の平均課税は、次の条件に当てはまる場合に受けられます。

①前々年、前年に変動所得がなかった方や、前々年、前年に変動所得があってもその合計額の2分の1の金額が本年の変動所得の金額に満たない方については、本年の変動所得の金額と本年の臨時所得の金額との合計額が本年の総所得金額の20%以上であること

②前々年、前年に変動所得があって、その合計額の2分の1の金額が本年の変動所得の金額以上の方については、本年の臨時所得の金額が本年の総所得金額の20%以上であること

・平均課税の納税額の計算方法

平均課税を適用した場合、その変動所得と臨時所得の20%(5分の1)の金額に対して、その金額の超過累進税率をあてはめて算出した金額を5倍にします。

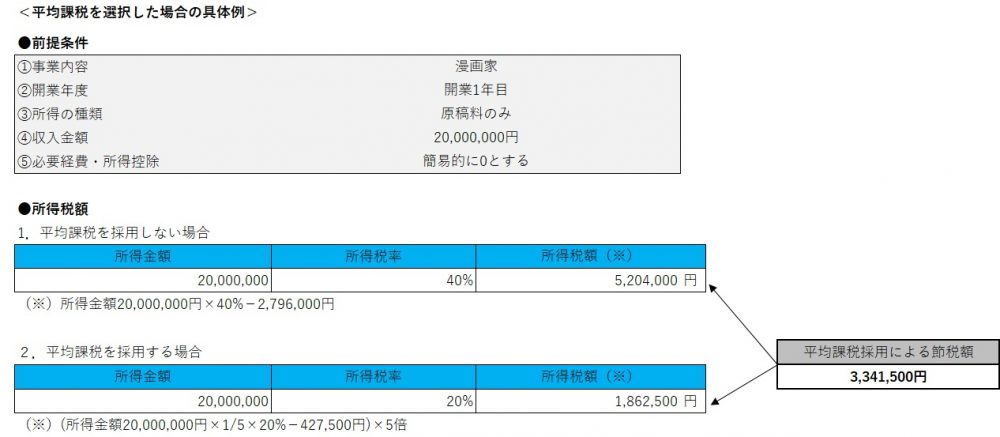

平均課税を選択した場合の具体例は以下の通りです。

・その他留意点

平均課税は所得税のみの特例計算であるため、住民税や事業税には適用はない点留意が必要です。

(ポイント)

・変動所得、臨時所得がある方(漁師、作家、漫画家等)は平均課税を採用することで大幅な節税が可能です。

(留意点)

・平均課税は所得税のみの特例計算であるため、住民税や事業税には適用はない。