【税務の基礎知識(所得税)】専従者給与(青色事業専従者給与と白色事業専従者控除の違い)

2019/02/01

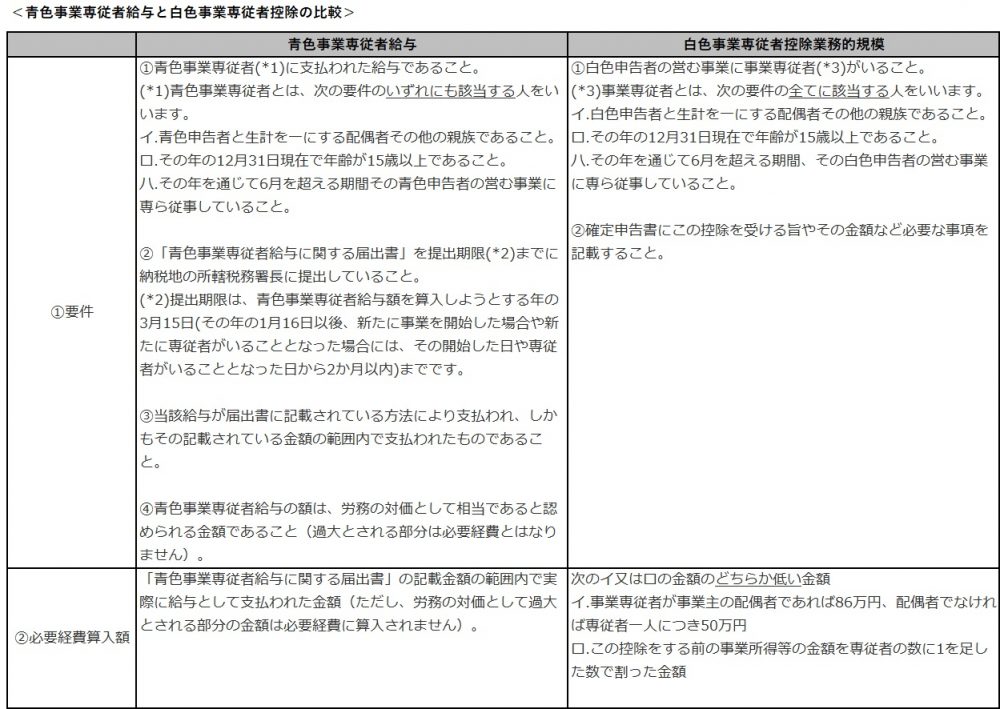

【専従者給与(青色事業専従者給与と白色事業専従者控除の違い)】

個人事業主が生計を一にする配偶者その他の親族に対して、不動産所得、事業所得又は山林所得を生ずべき事業に従事したことに対する対価を支払った場合、原則として

その対価は事業所得等の必要経費に算入することはできないことになっています。

ただし、青色申告者については、一定の要件のもとに家族に対する給与の必要経費算入が認められています。

白色申告者については給与としての必要経費算入は認められていませんが、一定の要件のもとに一定の金額を専従者控除として必要経費算入することが認められています。

つまり、青色申告でも白色申告でも一定の要件を充足すれば必要経費算入が可能となりますが、白色申告の場合は実際の事業従事時間等に関わらず一定額しか控除できないということです。

専従者給与の必要経費算入要件等は以下の通りです。

(ポイント)

・青色事業専従者給与を必要経費算入するためには「青色事業専従者給与に関する届出書」を提出期限までに納税地の所轄税務署長に提出しなければならない。

・白色申告でも一定の要件を満たせば、白色事業専従者控除として必要経費に算入することができる。