【税務の基礎知識(所得税)】不動産所得(不動産賃貸料の収入金計上時期)

2019/01/29

【不動産所得(不動産賃貸料の収入金計上時期)】

・原則

不動産等(土地、建物、土地の上に存する権利、船舶、航空機)の賃貸料に係る収入金額は、原則として契約上の支払日の属する年分の総収入金額に算入することになっています(現金主義)。

つまり、事業的規模か否かに関わらず、不動産賃貸料は現金主義で処理することが原則であり、前払いを受けた場合にはその前払いを受けた年分の総収入金額に算入しなければなりません。

・原則以外に認められている方法

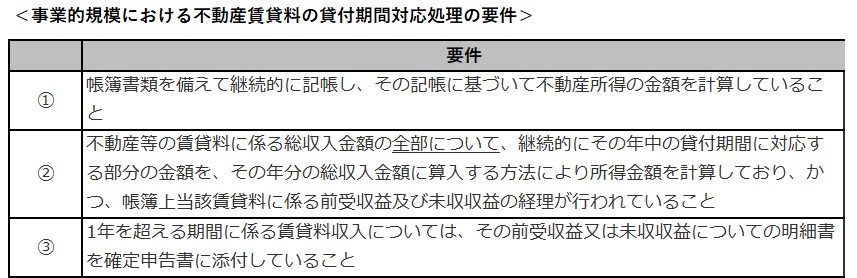

不動産等の貸付けが事業的規模であり、以下の要件をすべて満たすときは、現金主義の規定の適用を受ける場合を除き、その年の貸付期間に対応するもの、その年分の総収入金額に算入することができます(発生主義)。

なお、不動産等の貸付けが事業的規模でない場合には、上記①及び②の要件を満たせば発生主義による処理が認められますが、上記③のような1年を超える期間の賃貸料を受け取った場合には、貸付期間対応による収入金額計上は認められません。

(ポイント)

・不動産所得に係る不動産賃貸料の処理は原則現金主義である。

・ただし、一定の要件を充足すれば発生主義による処理も認められる。