【税務の基礎知識(所得税)】不動産所得(事業的規模or業務的規模)

2019/01/28

【不動産所得(事業的規模or業務的規模)】

不動産の貸付けによる所得は、その貸付けの規模に関わらず不動産所得となります。

ただし、その貸付けの規模が「事業的規模」であるか否かによって、所得計算上の取扱いに差異が設けられています。

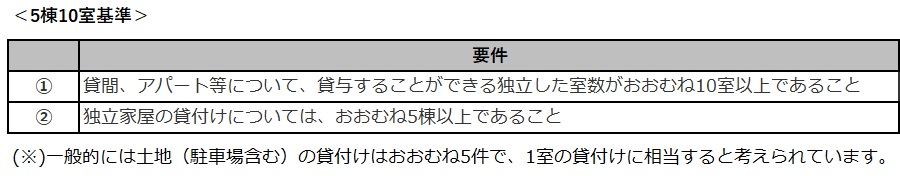

・事業的規模の判定基準

不動産の貸付けが事業的規模か否かの判定は、その貸付けが社会通念上事業と称するに至る程度の規模であるかどうかにより行うこととされており、明確な基準は定められていません。

ただし、明確な基準が定められていないため、納税者が判断に迷うことに配慮して、いかに掲げる事実のいずれかに該当する場合(5棟10室基準)、又は、賃料の収入の状況等から見てこれらの場合に準ずる事情があると認められる場合には、特に反証がない限り、事業的規模として取り扱うこととされています。

・事業的規模と業務的規模(事業的規模に該当しないもの)の比較

不動産の貸付けが事業的規模か業務的規模かで下記の通り、所得計算上の取扱いに差異が設けられています。

(ポイント)

・不動産の貸付けが事業的規模か否かの判定は、その貸付けが社会通念上事業と称するに至る程度の規模であるかどうかにより行うこととされているが、10室5棟基準がひとつの目安である。

・不動産の除却等損失は多額になることが予想され、必要経費に算入できない金額が発生する可能性があるため、仮に、現状業務的規模であるものの、近々事業的規模になることが想定されているのであれば、除却を事業的規模になるまで先延ばしにすることで税負担を軽減できる可能性がある。