【消費税増税】軽減税率・インボイス制度(導入スケジュール)

2019/01/09

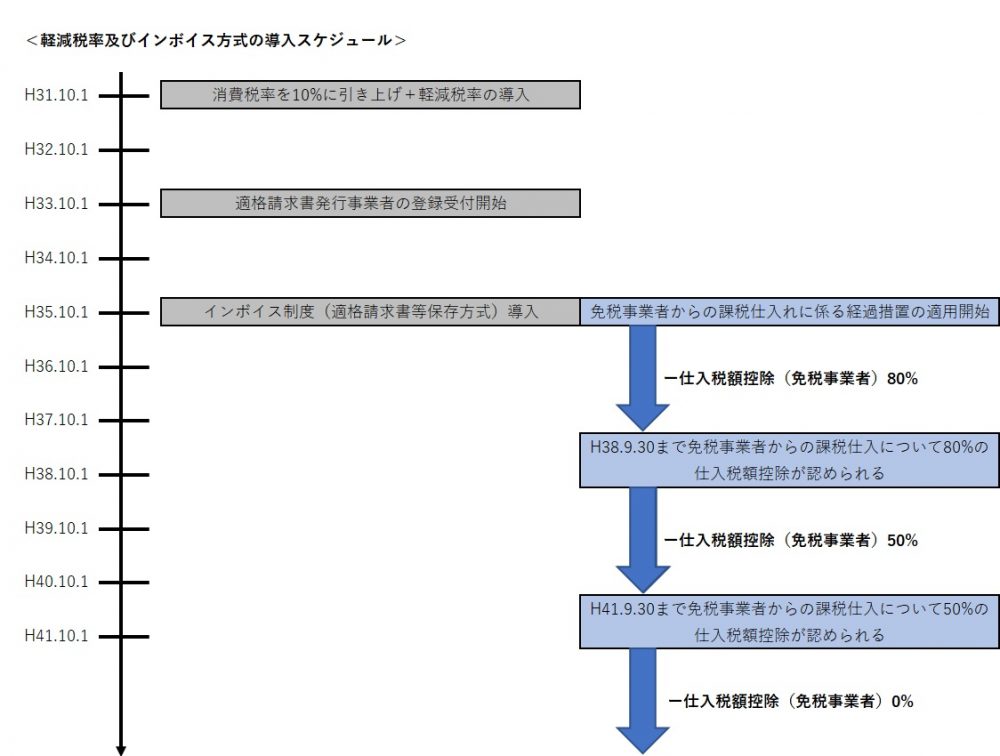

【軽減税率・インボイス制度(導入スケジュール)】

平成31年10月1日より消費税率が10%に引き上げられると同時に軽減税率が導入され、これまでの単一税率制度から複数税率制度への移行がなされます。

また、平成35年10月1日よりインボイス制度が導入されることになります。

軽減税率及びインボイス制度の導入スケジュールは以下の通りです。

(注)平成31年5月には改元が予定されていますが、現時点では新元号が公表されていないため元号は全て「平成」で表記しています。

上記の通り、平成31年10月以降は消費税率10%と軽減税率8%の複数税率制度となります。

また、平成31年10月以降もしばらくの間は旧消費税率8%が適用される取引が発生する可能性がありますが、下記の通り軽減税率8%と旧消費税率8%では国税と地方税の内訳が異なることから、消費税計算上両者を区分する必要がある点留意が必要です。

また、インボイス制度導入により免税事業者からの課税仕入れについては仕入税額控除の対象外となります。

つまり、免税事業者から課税仕入れを行う際には、消費税は支払うものの、消費税計算上仕入税額控除を受けることができませんので(平成41年9月30日までは経過措置が設けられています)、インボイス制度導入前と比較すれば当該消費税分だけ消費税の納税額は増加することになります。

(ポイント)

・インボイス制度の導入により、免税事業者からの課税仕入れは、仕入税額控除の対象外となり販売先の消費税計算に影響がでる可能性があるため、免税事業者か課税事業者かの選択の判断においては、税務影響だけでなく、ビジネス上の影響も加味して検討する必要があるかもしれない。

(留意点)

・軽減税率8%と旧消費税率8%では国税と地方税の内訳が異なることから、消費税計算上両者を区分する必要がある点留意が必要である。

・インボイス制度の導入により、免税事業者からの課税仕入れは、仕入税額控除の対象外(平成41年9月30日までは経過措置の適用あり)となる点留意が必要である。