【節税】外形標準課税導入による法人事業税の節税

2019/01/08

【外形標準課税導入による法人事業税の節税】

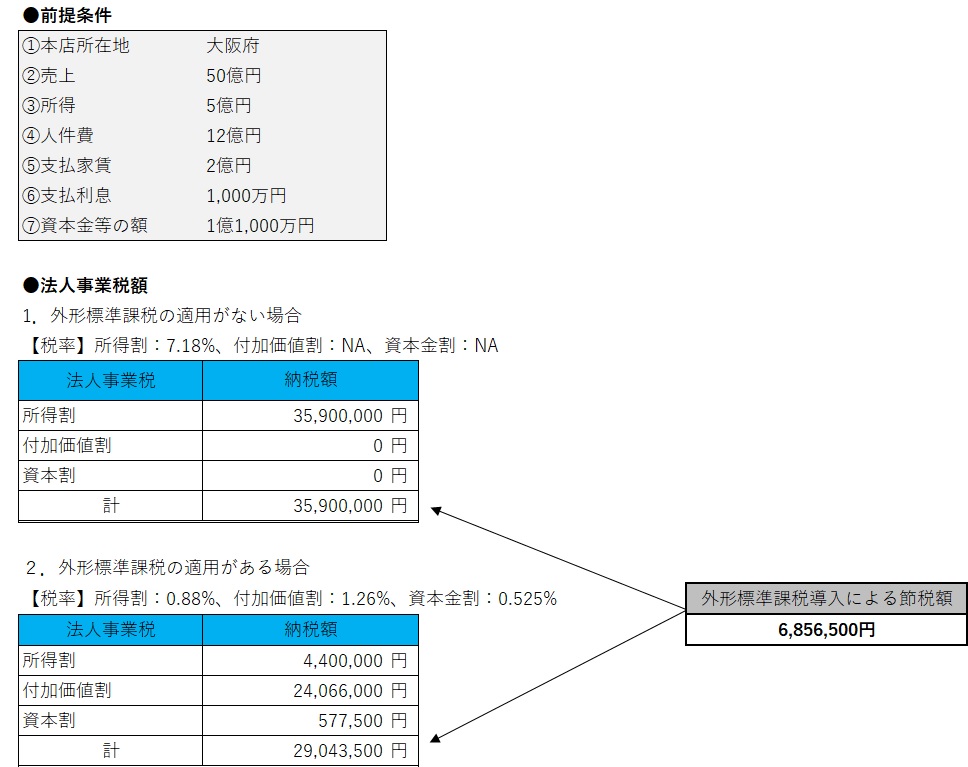

外形標準課税とは地方税である法人事業税の一部として平成15年税制改正により導入されたものであり、資本金1億円超の法人が課税対象となっています。

外形標準課税がない場合の法人事業税は所得割という所得(儲け)に課税されるのみですが、外形標準課税適用法人には所得割に加えて「付加価値割」と「資本割」にも課税がされます。

①「付加価値割」=報酬給与額(※1)+純支払利子(※2)+純支払賃借料(※3)+単年度損益

(※1)給与、賞与、退職金など (※2)借入金利息など (※3)支払地代家賃など

②「資本割」=資本金等の額(※4)

(※4)会計上の資本金ではありません

所得割に加えて付加価値割と資本割にも課税される仕組みであるため、一見、外形標準課税の適用を受けないために資本金を1億円以下に抑えておくことが節税になるように思われますが、平成27年税制改正において大きな所得を稼いでいる法人を税務面で優遇するという趣旨から、外形標準課税適用法人については所得割の税率が大幅に引き下げられることになり、平成28年税制改正においてさらに引き下げがなされています。

この結果、継続して毎期所得を稼得している法人の場合には、以下のように外形標準課税を適用することで法人事業税所得割の税額が大幅に減少し、結果的に大幅な節税になる場合があります。

(※)資本金が1億円超になれば管轄が税務署ではなく国税局になることや、そもそも外形標準課税の算定が難しいなどの理由で外形標準課税の適用を受けることに否定的な方もいらっしゃいますが、ディレクションは国税局管轄法人の対応や外形標準課税適用法人の対応経験も豊富に有しておりますのでご興味がお有りの法人様は是非一度ディレクションまでご連絡ください。

(ポイント)

・こんな法人は要検討

毎期継続的に所得が発生している。

利益率が高い(市場シェアが高い製品を販売しているなど)。

人件費割合が少ない。

(留意点)

・外形標準課税を適用する場合、仮に赤字の場合でも給与等の支給があれば法人事業税の課税がなされるため、将来の利益次第では外形標準課税を適用することで納税額が増加する可能性もある。

・外形標準課税の税額は販管費に計上されるため、トータルの納税額が減少し税引後利益は増加するものの、営業利益は減少する可能性がある。

・特定同族会社(50%以上オーナー家保有)の場合は留保金課税の対象になります。