【税務の落とし穴】適格合併における合併後の含み損資産売却の失敗例

2019/01/07

【適格合併における合併後の含み損資産売却の失敗例】

合併が税務上適格合併にあたる場合、一定の要件を満たさない場合には、合併法人(合併する側の法人)及び被合併法人(合併される側の法人)が支配関係発生日前から有していた含み損がある資産のうち一定のものに係る合併後の一定期間内に売却等により計上された譲渡損失は損金に算入することができないことになっています。

組織再編を行う場合、税務上の検討事項としては適格性判定、繰越欠損金の引継ぎの可否検討(適格の場合)を行う必要があることは多くの方が理解されていますが、含み損資産の譲渡損失の損金算入制限(特定資産譲渡等損失の損金算入制限)の検討も重要な検討事項であることはあまり知られていないように思います。

今回はこの規制を知らなかったために想定外に合併後の資産譲渡損失が損金不算入となったことで税務上多額の損失が発生してしまった事例をご紹介します。

(前提)

・×1年4月にX社がY社の株式の100%を取得

・×1年9月にX社を合併法人、Y社を被合併法人とする無対価合併を実施

・×1年10月にY社が支配関係発生日前(×1年3月以前)より保有していた帳簿価額10億円の土地を4億円でグループ外に売却し6億円の譲渡損失を計上した

・上記合併時のY社はX社の100%子会社であり、かつ、無対価合併のため適格合併に該当する

・合併時にX社とY社は全く異なる事業を営んでいたためみなし共同事業要件(事業関連性基準、事業規模基準、事業規模継続要件、特定役員引継要件)の充足は困難

・時価純資超過額がある可能性はあるが、その測定は困難

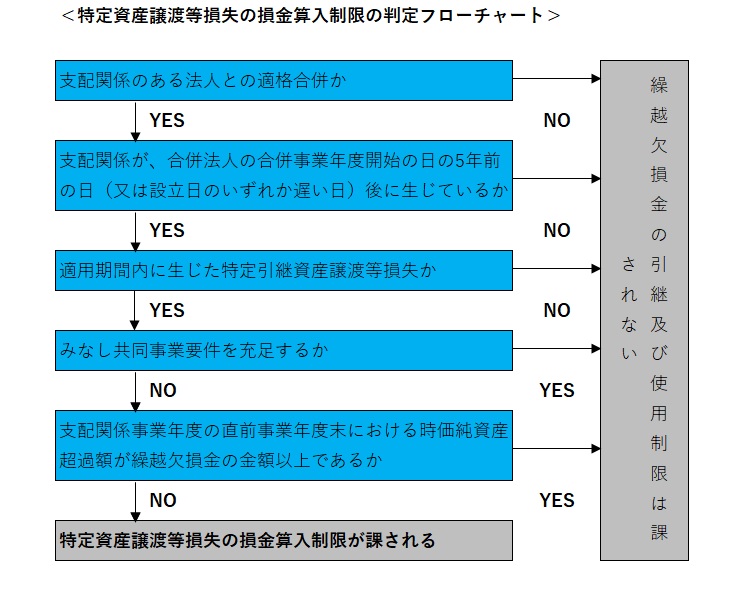

前提条件をフローチャートに当てはめていただければ分かる通り、特定資産譲渡等損失の損金算入の要件を充足していないため譲渡損を損金算入することはできないことになります。

このケースではX社は顧問税理士にY社との合併について事前に相談をしていましたが適格合併に該当する(繰越欠損金はなし)という事しか言われておらず、特定資産譲渡等損失の損金算入制限についての留意事項については何らアドバイスをされていなかったことから、合併後に旧Y社資産の整理を進める中で多額の含み損を有する土地の売却を行い、その譲渡損は当然に損金算入していました。

その後、会計監査を受けた際に監査法人から当該旧Y社土地の売却により発生した譲渡損6億円は特定資産譲渡等損失の損金算入制限が課されるため損金に算入できないとの指摘を受け、X社の所得が6億円も増加してしまうことが発覚しました。

このケースでは事業上可能であれば旧Y社の土地の売却を先延ばしにすることで、譲渡損の損金算入を可能にすることができましたが、特定資産譲渡等損失の損金算入制限を知らなかったために想定外に約2.3億円(損金不算入の譲渡損6億円×実効税率38%)税務上の損失が出てしまうことになりました(特定資産等譲渡損失の損金算入制限により損金不算入となった金額は永久に損金算入されない)。

(ポイント)

・こんな法人は要検討

合併を予定しており自社又は被合併法人に含み損資産がある法人

(留意点)

・組織再編税制は非常に複雑な税制であり、かつ、組織再編行為の発生頻度はそれほど高くないことから、経験値の高い税理士は多くない。