【税務の基礎知識(所得税)】配偶者控除制度の改正③

2018/12/28

【配偶者控除制度の改正③】

ご存知の方も多いかと思いますが、平成29年の税制改正により、配偶者控除制度について大きく分けて以下の3点が変更になっており、平成30年1月1日より所得計算方法が変更になっています。

(改正点)

①納税者の所得制限

②配偶者控除

③配偶者特別控除

前回に引き続き、本稿においては上記の内、配偶者特別控除について記載していきたいと思います。

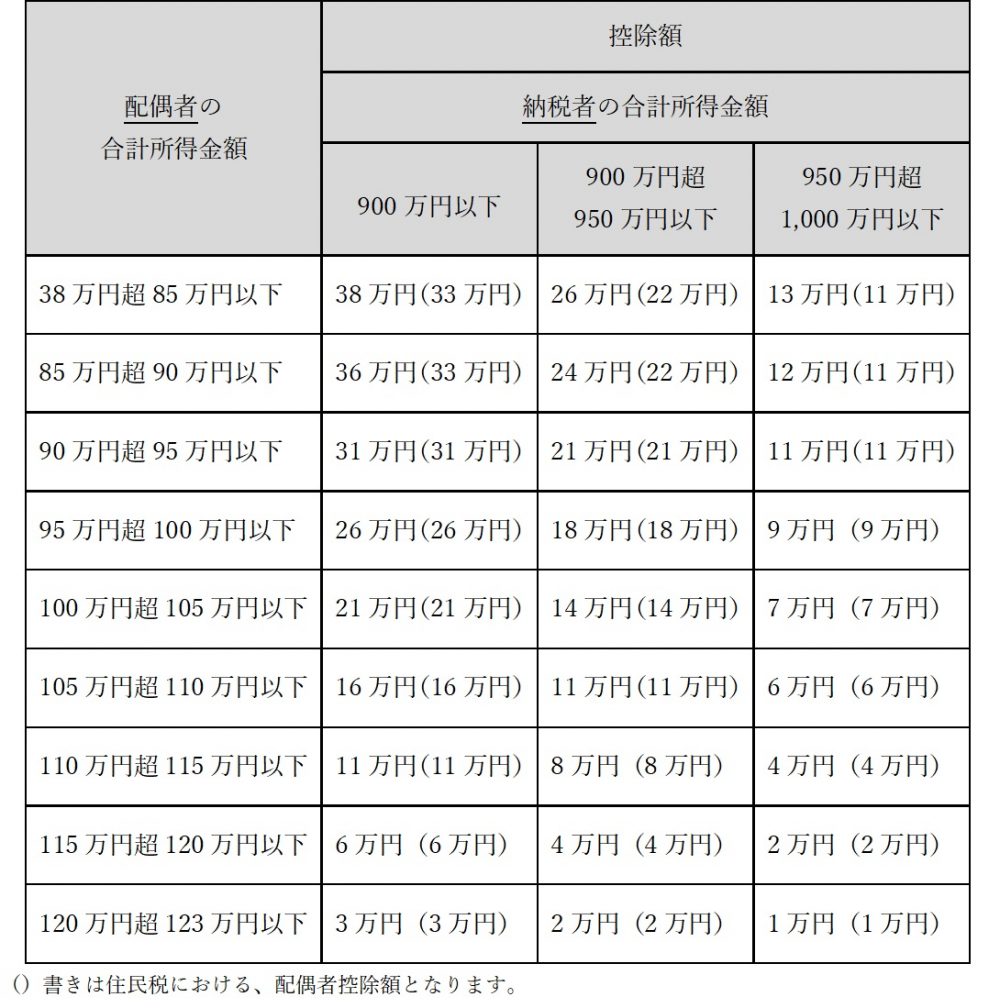

配偶者特別控除について

配偶者控除は、配偶者の年間収入が一定以下の場合に納税者が適用できる所得控除制度でした。配偶者の年間収入が一定超である場合は配偶者控除の適用はありませんが、配偶者特別控除により配偶者の収入に応じて納税者の所得から控除できる制度があります。

配偶者特別控除も配偶者控除と同様に、今回の改正で拡充され納税者にとって有利なものに変更されています。

おそらく上表を見られてもピンとこない方も多いかと思いますが、配偶者の収入ベースで言うと収入額が201万円まではいくらかの控除は納税者側で受けられるということになります。

ちなみに改正前までは配偶者の収入が141万円までが限度であったことから、納税者にとって大幅に有利になったといえます。

(ポイント)

奥様方の中にはご自身の収入が150万円を超えてしまっても、配偶者特別控除があるのでご安心ください。ただし、配偶者控除よりも控除額が少額になってしまうので注意が必要です。