【税制改正(2019年税制改正大綱)】地方法人事業税の創設

2018/12/26

【2019年税制改正大綱(地方法人事業税の創設)】

2019年12月19日に平成31年度の税制改正大綱が公表されました。色々なところで情報は開示されていますので、本稿においては地方法人事業税なるものに着目して記載していければと思います。

地方法人事業税の創設

地方法人事業税(仮称)が創設され、2019年10月1日以後に開始する事業年度から適用される予定です。実際には以下の算式で計算された金額を納めることになります。

(算式)

地方法人事業税 = 所得割(又は収入割)× 税率

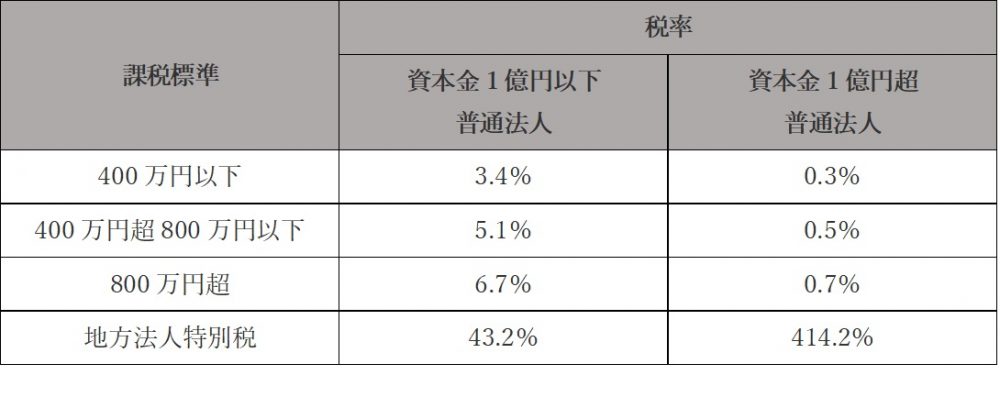

地方法人事業税が創設されたことによって納める税の種類は増えることになりますが、単純に税額が増えるわけではありません。地方法人事業税が創設されると同時に従来までの事業税の所得割等の税率が減少するという改正もあります。具体的な税率は以下のようになる予定です。

(改正後の税率)

地方法人特別税との関係

従来からの地方法人特別税が2019年10月1日以後に開始する事業年度から廃止されます。そのため、地方法人特別税から地方法人事業税へ変更になるというイメージとなります。ちなみに、地方法人特別税時代の各税率は以下のとおりとなっていますが、あまり影響がわからないくらいの改正ということがわかります。

(改正前の税率)

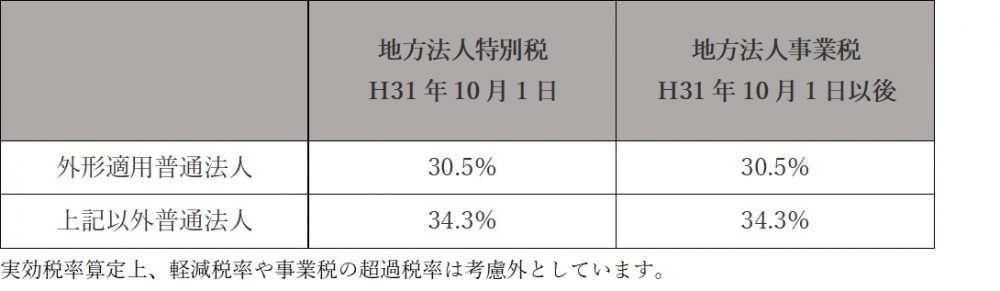

実効税率の推移

上記から、税率の変更といっても影響度合いがあまりわからない程度のものですが、地方法人特別税から地方法人事業税へと変更になり、実効税率の推移は以下のとおりとなります。

つまり、税率の変更により、実効税率への影響はほとんどないものと考えられます。

(ポイント)

地方法人事業税(仮称)が創設されますが、実効税率への影響はほとんどなく、大きな影響はないものと思われます。