【税務の基礎知識(所得税)】配偶者控除制度の改正①

2018/12/25

【配偶者控除制度の改正①】

ご存知の方も多いかと思いますが、平成29年の税制改正により、配偶者控除制度について大きく分けて以下の3点が変更になっており、平成30年1月1日より所得計算方法が変更になっています。

(改正点)

①納税者の所得制限

②配偶者控除

③配偶者特別控除

本稿においては、すべて記載すると長くなってしまうので、上記の内、納税者の所得制限について記載していきたいと思います。

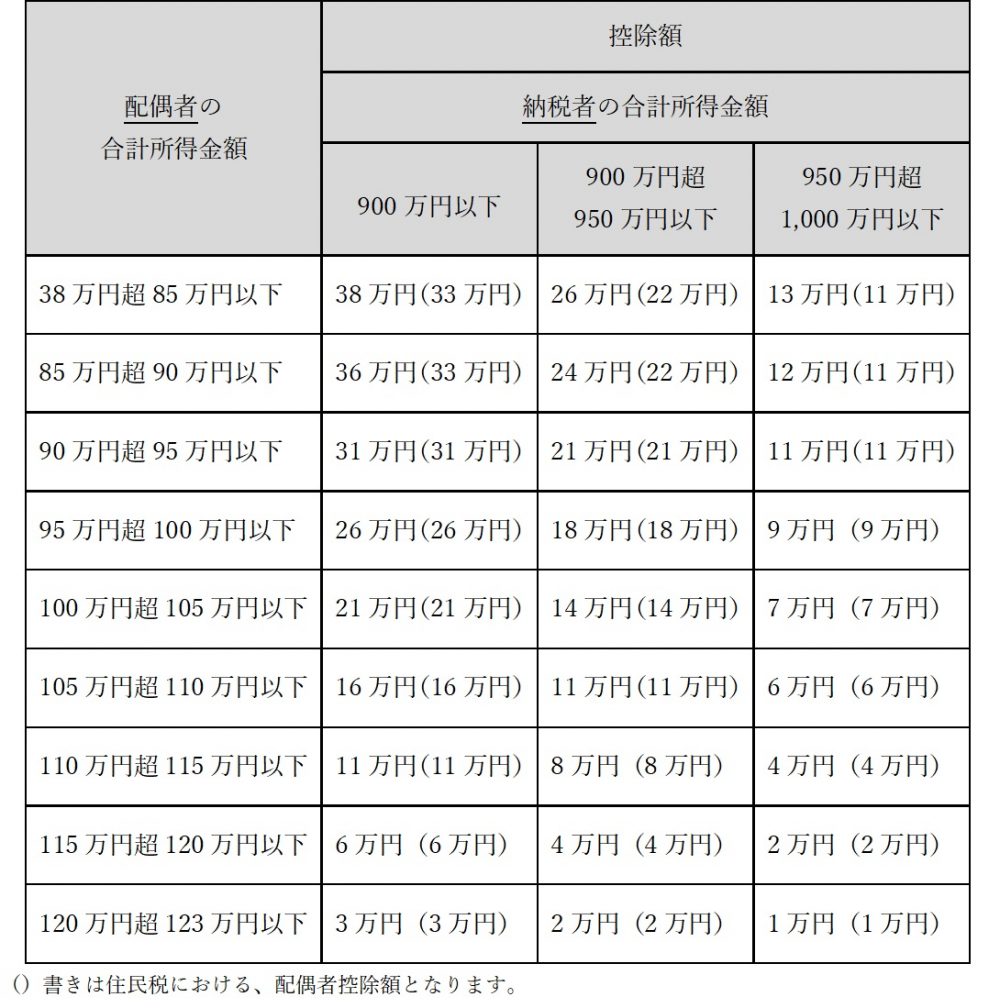

納税者の所得制限について

改正前については、配偶者控除に関して所得制限は設けられていませんでした。しかし、改正後においては、納税者の合計所得が900万円超であれば配偶者控除額が減額され、1,000万円超であれば配偶者控除が受けられなくなりました。簡単に言うと、高所得者は配偶者控除を受けられなくなったというもので、高所得者に対する増税と言えます。

ちなみに、上記は合計所得金額での記載なので、わかりにくいという方もいらっしゃると思います。そのため、合計所得金額を給与収入ベースに置き換えると下図のようになります。

(ポイント)

奥様方の中にはご自身の収入を「103万円までに抑えないと」というイメージがあったかと思います。しかし、ご主人の給与収入が1,220万円超あるという奥様方は、ご主人の所得計算上、配偶者控除の適用ありません。そのため、ご自身の収入を抑える必要性はなく、ある意味自由に働けるようになりました。