【税務の落とし穴】適格合併における繰越欠損金の引継ぎの失敗例

2018/10/10

【適格合併における繰越欠損金の引継ぎの失敗例】

合併が税務上適格合併にあたる場合、繰越欠損金を引き継ぐことができますが一定の制限が設けられています。

被合併法人(合併される側の法人)の繰越欠損金の引継ぎに制限がかかることは多くの方が理解されていますが、合併法人(合併する側の法人)にも同様の制限がかかることは実はあまり知られていないように思います。

今回はこの規制を知らなかったために想定外に合併法人の繰越欠損金が消滅してしまった事例をご紹介します。

(前提)

・×1年10月にA社がB社の株式の100%を取得

・×5年12月にA社を合併法人、B社を被合併法人とする無対価合併を実施

・上記合併時の繰越欠損金残高 A社:10億円、B社1億円

・上記合併時のB社はA社の100%子会社であり、かつ、無対価合併のため適格合併に該当する

・合併時にA社とB社は全く異なる事業を営んでいたためみなし共同事業要件(事業関連性基準、事業規模基準、事業規模継続要件、特定役員引継要件)の充足は困難

・時価純資超過額はある可能性があるが、その測定は困難

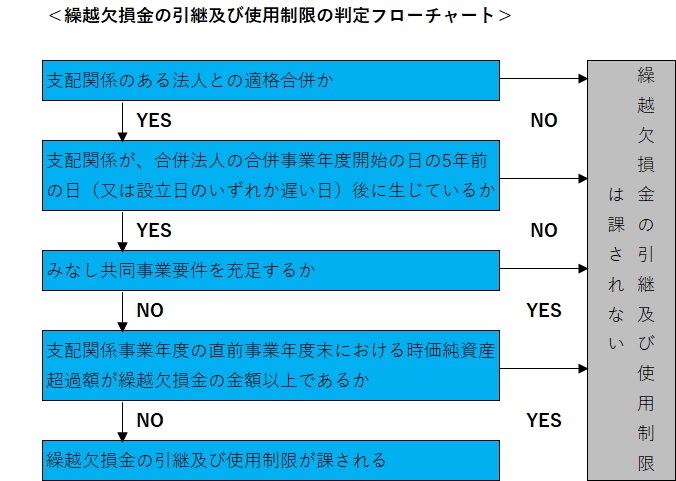

前提条件をフローチャートに当てはめていただければ分かる通り、繰越欠損金の引継ぎ要件を充足していないため制限が課されることになります。

このケースではA社は顧問税理士にB社の繰越欠損金1億円は引き継げないことは指摘されており、繰越欠損金の金額がA社に比して少額であることをもってB社の繰越欠損金の消滅はやむなしという判断をされていました。

その後、会計監査を受けた際に監査法人からA社の繰越欠損金に同様の規制がかかるとの指摘を受け、A社の繰越欠損金10億円も消滅してしまうことが発覚しました。

このケースでは合併が約1年後であれば支配関係を有してから5年超を経過するため、A社B社ともに繰越欠損金を引き継ぐことができたことから、事業上可能であれば合併日を先延ばしにすることで繰越欠損金の消滅を防ぐことができましたが、合併法人の繰越欠損金にも制限がかかることを知らなかったために想定外に約3.8億円(A社の繰越欠損金10億円×実効税率38%)税務上の損失が出てしまうことになりました。

(ポイント)

・こんな法人は要検討

合併を予定しており自社又は被合併法人に繰越欠損金ある法人

(留意点)

・組織再編税制は非常に複雑な税制であり、かつ、組織再編行為の発生頻度はそれほど高くないことから、経験値の高い税理士は多くない。