【コラム】不動産M&Aにかかる株式譲渡所得の留意点

2022/07/15

【不動産M&Aにかかる株式譲渡所得の留意点】

M&Aが一般的となり、弊社もM&A関連のご相談をいただくことが多くなってきています(どちらかと言えば買いニーズが強い印象があります)。

不動産についても、物件ごとの売買と比較して、法人所有の不動産保有法人自体の売買(株式の売買)には以下のようなメリットがあるため、不動産M&Aニーズも高まってきているように感じます。

・不動産M&Aの売り手の税務メリット

●売却時の適用税率

【物件ごとの売却の場合】

物件ごとに売却する場合には、その譲渡益に対して法人税が課されます(約40%程度)。

【不動産保有法人自体を売却する場合】

不動産保有法人自体を売却する場合には、株式の譲渡となるため、その譲渡益に対してはオーナー個人に対して株式譲渡に係る所得税が課されます(20.315%)。

⇒上記の通り、法人税と所得税では適用税率が大きく異なり、所得税の方が適用税率が低いことから、不動産売却時の税引後の手取り額に大きな差が発生することがあります。

・不動産M&Aの買い手の税務メリット

●不動産取得にかかる各種税金が課されない

不動産M&Aの場合は、不動産そのものを取得する訳ではなく、不動産を保有している法人の株式を取得することになります(不動産の所有者は変わらない)。

つまり、不動産の所有者はM&Aの前後で変わることがないため、不動産の取得にかかる税金(不動産取得税、登録免許税)が課されることがないため、その分だけ不動産取得にかかるキャッシュアウトが削減できることになります。

※不動産取得の登記などが不要であるため、手続面も簡素化できるというメリットもあります。

・その他不動産M&Aのメリット

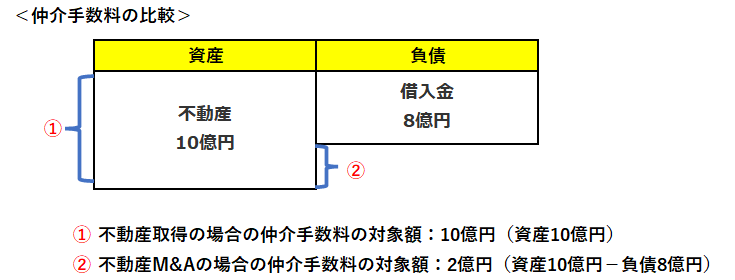

●仲介手数料の削減

物件を取得する場合には物件の取得価額に対して仲介手数料が発生します。

対して、不動産M&Aの場合は物件価額を含む法人の「資産」から借入金等の「負債」を控除した金額である「純資産」をベースに算定した株式の価額に対してM&A仲介会社に支払う仲介手数料が発生します。

つまり、下記のように借入金があるような場合には仲介手数料の算定となる金額に差異が生じるため、物件自体を売買するよりも不動産M&Aの方が仲介手数料を削減できる場合があります。

※一般的には不動産の仲介手数料率よりも不動産M&Aの仲介手数料率の方が高くなることが多いため、一概に不動産M&Aの方が仲介手数料が少額になるとは言えないですが、借入金が多くあるような場合には不動産M&Aの方が仲介手数料が少額となる場合がありますのでこの辺りも踏まえての判断が必要になります。

・不動産M&Aの留意点

不動産M&Aの場合には、法人そのものを取得することになるため、仮に法人に簿外負債等がある場合には、それらも併せて引き継ぐことになります。

従って、法人に対するデューデリジェンスを行う必要性も検討する必要があります。

・不動産M&Aにかかる株式譲渡所得の留意点

ここが今回の本題になりますが、一定の不動産M&Aの場合には上記「不動産M&Aの売り手の税務メリット」である売却時の適用税率の違いによる税負担軽減効果は発生しないことになるため留意が必要です。

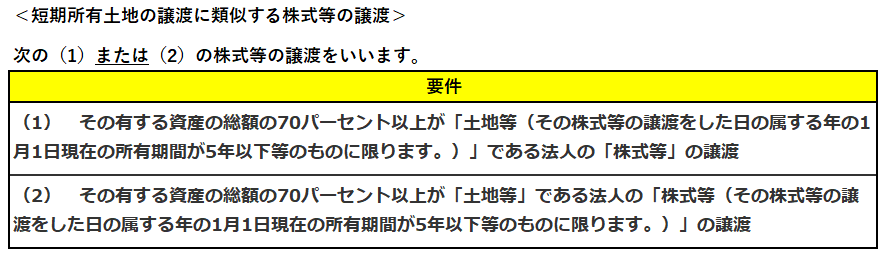

具体的には以下の要件に当てはまる場合で、株式の保有比率等が一定以上の場合には不動産M&Aによる株式譲渡は「短期所有土地の譲渡に類似する株式等の譲渡」として取り扱われ、譲渡益に対する所得税の税率として39%(住民税含む)が適用されますので留意が必要です(つまり物件ごとに売却した場合と同程度の税率が適用されます)。

(ポイント)

・不動産M&Aは不動産売買と比較して多くのメリットがある。

(留意点)

・資産総額に占める土地等の総額が70%以上になる場合には、「短期所有土地の譲渡に類似する株式等の譲渡」として譲渡益に対して39%の所得税が課される場合がある。