【税務の基礎知識(所得税)】特定居住用財産の買換え特例

2019/11/27

【特定居住用財産の買換え特例】

・特定居住用財産の買換え特例とは

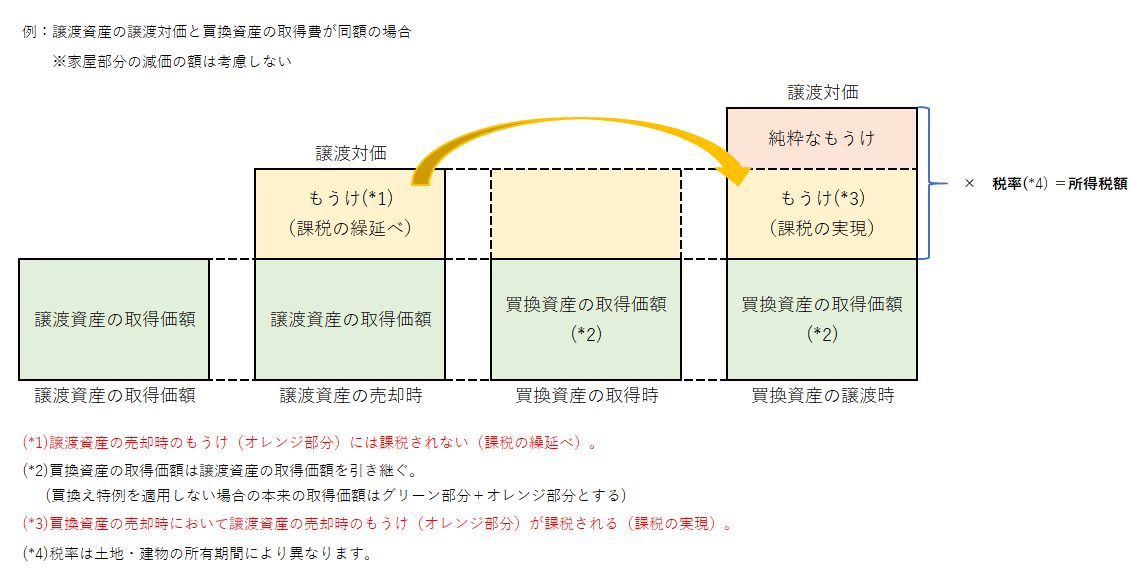

特定の居住用財産(マイホーム)を売却して、新たに居住用財産を買い換えた場合において、一定の要件を満たす場合には、売却によりもうけた金額に対する課税を将来に繰り延べることができます。この特例はあくまで課税の繰延であって、所得税額が免除されるものではありませんので注意が必要です。

※買い換えた居住用不動産の売却時にもうけ(純粋なもうけ)が生じた場合には繰り延べた金額とあわせて課税されることとなります(すなわち、下右図のレッド部分とオレンジ部分の合計額に対して課税されることとなります。)。

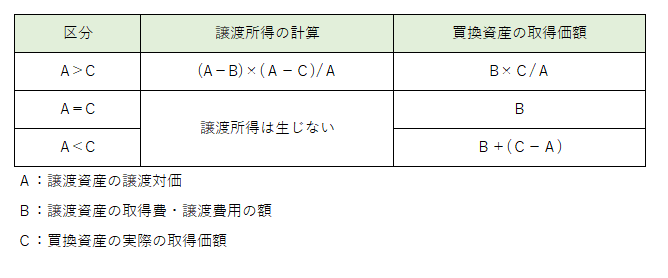

・譲渡所得金額及び買換資産の取得価額の計算方法

・特定居住用財産の買換え特例の適用要件

特定居住用財産の買換え特例の適用を受けるためには次の要件のすべてを満たす必要がありますので、国税庁が作成しているチェックシートを活用されるなど、要件に漏れがないように適用の可否については、慎重に判断する必要があります。

また、住宅ローン控除の適用をお考えの場合、その入居した年及びその前年、前々年に特定居住用財産の買換え特例を受けた場合には、住宅ローン控除が受けられませんので注意が必要です。

①自分が住んでいる家屋や敷地を売却すること、又は、その家屋に居住しなくなった日から3年を経過する日の属する年の12月31日までに売却すること。

②売却した居住用財産及び買い換えた居住用財産がともに日本国内にあること。

③買い換えた家屋の床面積が50㎡以上であり、敷地の面積が500㎡以下であること。

④売却した年、その前年及び前々年に居住用財産の3,000万円控除や居住用財産を売却した場合の軽減税率、居住用財産の譲渡損失の損益通算及び繰越控除の適用を受けていないこと。

⑤売却した居住用財産について収用等の特別控除などを受けていないこと。

⑥売却金額が1億円以下であること。

⑦居住期間が10年以上であり、かつ、売却した年の1月1日において家屋と敷地の所有期間がともに10年を超えていること。

⑧居住用財産を売却した年の前年から翌年までの3年間に居住用財産を買い換え、一定期間内に居住の用に供すること。

⑨売り手と買い手の関係が親子や夫婦、生計を一にする親族、内縁関係などでないこと。

⑩その他一定の要件

参考:国税庁HPチェックシート(令和元年分)

http://www.nta.go.jp/about/organization/fukuoka/topics/joto_zoyo/index.htm

(ポイント)

・特定の居住用財産を売却して、新たに居住用財産を買い換えた場合において、一定の要件を満たす場合には、売却によりもうけた金額に対する課税を買換資産の売却時まで繰り延べることができる。

・特定居住用財産の買換え特例は課税の繰延であって、所得税額が免除されるものではない。

・居住用財産の3,000万円控除や居住用財産を売却した場合の軽減税率、居住用財産の譲渡損失の損益通算及び繰越控除の特例との併用適用は認められない。