【税務の基礎知識(消費税)】新設法人の消費税課税期間の短縮

2019/10/29

【新設法人の消費税課税期間の短縮】

消費税の課税期間は原則として、法人であればその事業年度、個人であれば暦年(1月~12月)となり、原則的には1年間ということになります。

ただし、所轄税務署に「消費税課税期間特例選択・変更届出書」を提出期限内に提出すれば、消費税の課税期間を3ヵ月、又は、1ヵ月に短縮することが出来ます。

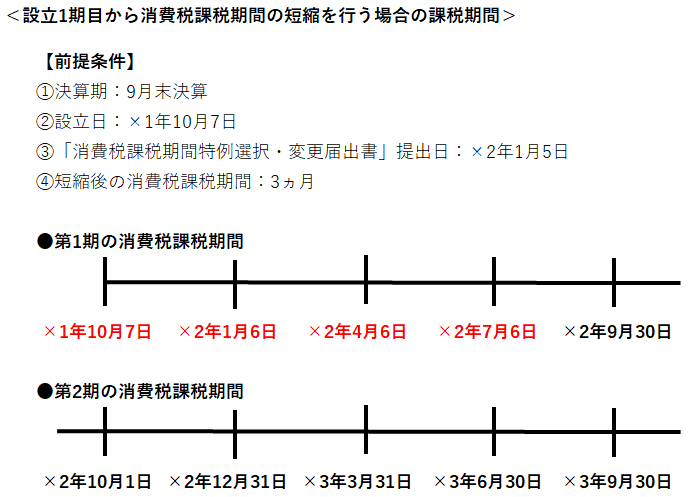

・新設法人の場合の消費税課税期間の短縮の取扱い

新設法人でも設立時の資本金が1,000万円以上の場合や、「消費税課税事業者選択届出書」を提出している場合などには、設立1期目から消費税課税事業者となりますが、この場合に期限内に「消費税課税期間特例選択・変更届出書」を提出すれば第1期目から消費税の課税期間の短縮を行うことができます。

ただし、設立事業年度が1年未満の新設法人が消費税の課税期間を短縮する際の設立1期目の課税期間については特殊な取扱いになるため留意が必要です。

消費税の課税期間を短縮した場合の課税期間の取扱いは以下の通りです。

①課税期間として3ヵ月を選択する場合の課税期間

その事業年度をその開始の日以後3月ごとに区分した各期間(最後に3月未満の期間が生じたときは、その期間)

②課税期間として1ヵ月を選択する場合の課税期間

その事業年度をその開始の日以後1月ごとに区分した各期間(最後に1月未満の期間が生じたときは、その期間)

両者ともに「その事業年度をその開始の日以後~」という記載になっているため、設立事業年度が1年未満の新設法人が設立1期目から消費税課税期間の短縮を行う場合の課税期間は以下のような状況になります。

設立事業年度が1年未満の新設法人の場合、設立1期目のみ事業年度期首の日付がその後の事業年度と異なることになりますが、課税期間短縮後の課税期間の取扱いが「その事業年度をその開始の日以後~」という規定になっていることから、事業年度開始の日がその後の事業年度と異なる設立1期目のみ課税期間がその後の事業年度とは異なる期間になってしまうのです。

この場合、課税期間の末日が月中になり会計締め作業に影響を及ぼし、実務的煩雑性が増加する可能性があるため、設立事業年度が1年未満の新設法人が消費税課税期間の短縮を検討する際には留意が必要です。

(留意点)

・設立事業年度が1年未満の新設法人が設立1期目から課税期間の短縮を行う場合には設立1期目とその後の事業年度で課税期間が異なるため留意が必要である。