【節税】M&Aによる株式売却時の自己株式取得の活用

2019/05/29

【M&Aによる株式売却時の自己株式取得の活用】

M&Aといえば、今までは大企業が行うものというイメージでしたが、最近では中小企業の事業売却もハードルが下がってきており、市場は活発化してきています。

今までは事業売却の際の仲介業者が少なく、多額の仲介報酬が発生していました。

大手のM&A仲介会社の場合、仲介報酬は最低でも2,000万円程度に設定されていたため、中小企業オーナーが事業を売却する際には、仲介報酬を差し引けば手残りがほぼなくなってしまうため、売却によるメリットがあまりないといった状況があり、中小企業のM&A市場はあまり活性化していませんでした。

しかし、最近はM&A仲介報酬を今までよりもかなり少額に設定している仲介会社も多く出てきていますので、今までは市場のプレーヤーになりづらかった中小企業や個人事業主の事業売却案件も多く出てきており、小規模事業のM&A市場が活性化してきています。

弊社が提携しているTRANBIのように、買い手からしか仲介報酬を取らない仲介会社も出てきています。

TRANBIの場合、仲介報酬は以下のような設定になっています。

①買い手…仲介報酬は買収価額の3%

②売り手…仲介報酬は0円

このように小規模事業のM&A市場が活発化してきていますが、今回は持株会社がM&Aにより法人株式を売却する場合に用いる自己株式の取得を活用した節税手法をご紹介します。

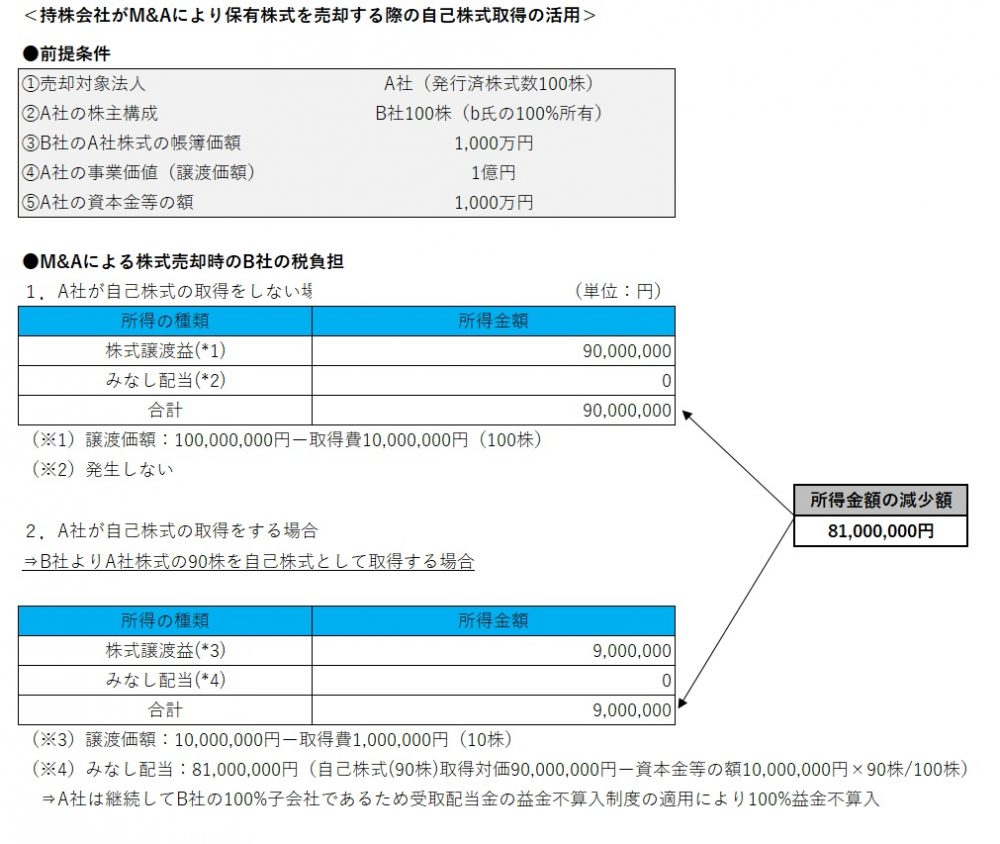

・持株会社がM&Aにより保有株式を売却する際の自己株式取得の活用

持株会社がM&Aにより保有株式を売却する際は、以下の株式譲渡益に対して法人税等が課されることになります。

「株式譲渡益」=譲渡価額―必要経費(保有株式の帳簿価額+売却に係る手数料等)

ここで、株式売却の前に、M&Aの対象となる法人が持株会社から自己株式の取得を行ことで、結果的に株式売却による税負担が軽減される場合があります。

法人税法上、自己株式の取得は「資本の払い戻し」として整理されます。

「資本の払い戻し」が払込資本より多ければ、その部分については性質上配当と同等のものであるとして、税務上は配当(みなし配当)として取り扱われます。

従って、上記のケースでは多額のみなし配当が発生するため、自己株式の取得をしても一見課税所得は変わらないように思われるかもしれませんが、配当については、法人税法上特別な取扱いが定められており、一定の要件を満たす100%子会社からの配当については、全額が益金不算入、つまり、無税の取扱いとなっています。

上記ケースでは、自己株式の取得を行わなければ、株式の譲渡益に対して法人税等が課されますが、自己株式の取得を行えば、その分だけ株式の譲渡益は目減りし、かつ、みなし配当は全額益金不算入となり税金は課されないことから、その分だけ税負担が軽減され、売り手にはかなりのメリットが生じることになります。

対して買い手側ですが、M&Aの実務においては自己株式の取得をしてもしなくても、買い手の目的であるA社の事業を取得は達成されるため、自己株式の取得を行うか否かは、買い手の意思決定に影響を及ぼさないことがほとんどです。

自己株式の取得を行えば企業価値がその分目減りするため、買収価額はその分下がることになりますが、あくまでA社のストックが自己株式取得分だけ減少するだけであって、A社が営む事業そのものの価値は変わらないためです。

なお、買い手側から上記手法を提案できれば、税負担の軽減と見合いで買収価額を減額できる場合もあります。

このように、場合によっては買い手と売り手の両者にメリットが生じることがあります。

ただし、上記の自己株式の取得が税負担の軽減を主目的として行われるような場合には租税回避行為として税務署から指摘を受ける可能性があるため留意が必要です。

事業経営の中で経済合理性がある取引を行う場合に複数の取りえる選択肢がある中で、課税関係を整理した上で、最も税負担が少ない選択肢を採用することは節税ではなく、経営者として当然の事業上の意思決定だといえます。

従って、事業上の必要性から実行する場合に結果として税負担が軽減されるケースであれば、それは租税回避行為ではないといえますが、結果的に税負担が軽減する場合には、誤解が生じないように事実関係をしっかりと整備し書面に残しておく必要はあります。

このようにM&Aの実行時には、実行手法により税負担が大きく変わることもありますが、M&Aはまだまだ数は少なく、実務経験がある専門家が少ないもの実情です。

この点、ディレクションは過去の実務経験からM&Aについて豊富な知識があります。

M&A時のFA業務や財務税務デューデリジェンス業務から、買収・譲渡スキームの検討まで幅広くサポートすることができますので、M&Aをご検討の方がいらっしゃれば、是非弊社までご一報ください!

(ポイント)

・M&A仲介会社の多様化により小規模事業のM&A市場が活性化してきている。

・M&Aのスキームの違いで税負担に大きな差がでることがある。

(留意点)

・M&A市場は活性化してきているものの、まだまだ数は少なく、実務経験がある専門家は少ないのが実情である。