【落とし穴】100%グループ内法人間の寄附金の損金不算入規定の認識誤り事例

2019/05/22

【100%グループ内法人間の寄附金の損金不算入規定の認識誤り事例】

グループ法人税制により100%の資本関係にある内国法人間で行なわれる寄附については損金不算入となります(寄附を受ける法人の受贈益も益金不算入となります。)。

ただし、当該規定は他のグループ法人税制の規定とは異なり、法人による100%資本関係がある法人間の寄附に限定されています。

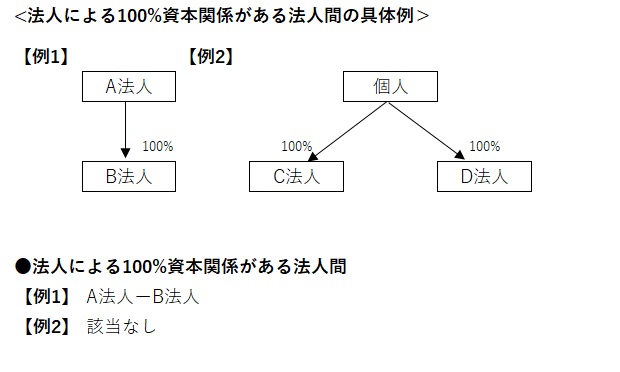

・法人による100%資本関係がある法人間の具体例

上記の【例2】についてはC法人とD法人は個人による100%資本関係が成立しているため、グループ法人税制の適用対象となるものの、あくまで個人を頂点とする100%資本関係であり、法人による100%資本関係にはないことから、寄附金の損金不算入規定については適用範囲外ということになります。

・寄附金の損金不算入規定の適用が法人による100%資本関係に限定される理由

グループ法人税制の適用により寄附金の損金不算入規定及び受贈益の益金不算入規定を適用する場合、当該寄附金及び受贈益は税務上認識しないことになりますが、その分だけ会社としての実態価値は変動していることから、その変動分を調整するために親法人が有する子法人株式の税務上の帳簿価額を修正する「寄附修正」という処理を行わなければなりません。

しかし、子法人株式を有しているのが個人の場合、法人税の範囲外となってしまい、制度上この寄附修正が行えないことになるため、寄附金の損金不算入規定受贈益の益金不算入規定については法人による100%資本関係がある法人間に限定されています。

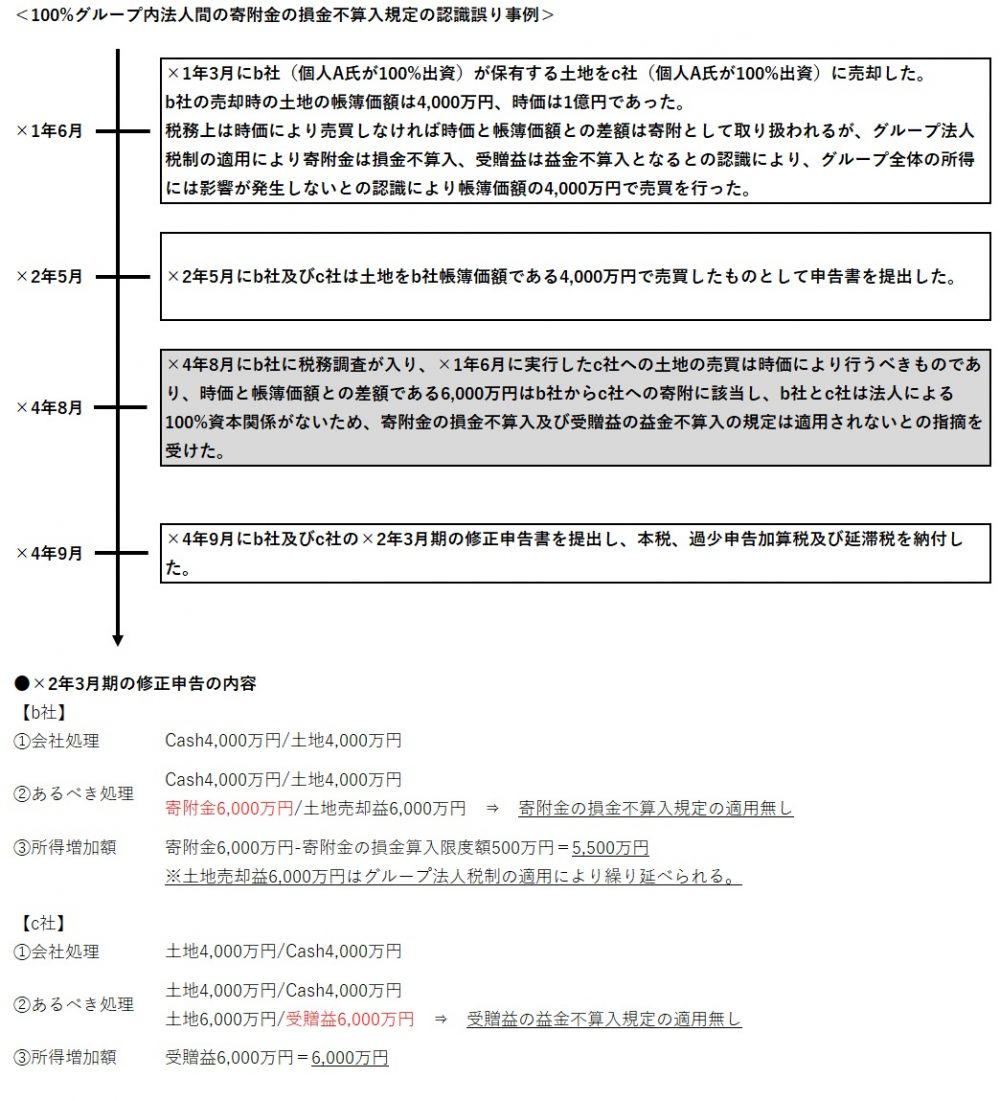

・100%グループ内法人間の寄附金の損金不算入規定の認識誤り事例

上記の通り、寄附金の損金不算入規定は他のグループ法人税制の各制度とは若干取扱いが異なるものとなりますが、今回はその違いを知らなかったために、会社が予期せぬ損害を被った事例をご紹介します。

上記のケースでは、本来土地の売買取引はその時点の時価で行うべきところ、グループ法人税制の適用により帳簿価額で売買したとしてもグループ全体の所得計算には影響がないとの認識により、安易に帳簿価額での売買としてしまった事例です。

しかし前述の通り、寄附金の損金不算入規定及び受贈益の益金不算入規定は個人による100%支配関係を有する法人間の寄附については適用ありません。

そして、グループ法人税制の適用のない寄附金については、寄附金は損金算入限度額以内しか損金算入されないのに対して、受贈益は全額益金算入される規定となっているため、このケースのように寄附金の損金算入限度額が小さい場合にはグループ全体の所得計算に大きな影響を及ぼすことになります。

このケースではグループ法人税制の規定をあまり知らなければ、原則通り時価による売買としていたように思われますが、グループ法人税制の規定を知っていた(寄附金の損金不算入規定の適用範囲の特例については知らなかった)ために誤った処理をしてしまい、結果として、会社に予期せぬ損害を与えてしまうことになってしましました。

100%資本関係のある法人は法人格として別法人であるものの、実態としては1部署のような動きをしている会社グループが多くあります。

このような実態に合わせるためにグループ法人税制が設けられているため、一見寄附行為についても他のグループ法人税制の適用対象取引と同じ取扱いになっているように思われますが「寄附修正」が設けられている趣旨を正確に把握していれば、理論上他の適用対象取引とは取扱いが異なることは想像できますが、そこまで税制を深く理解している専門家も多くはないように思います。

(ポイント)

・寄附金の損金不算入規定及び受贈益の益金不算入規定は他のグループ法人税制の規定とは異なり、法人による100%資本関係がある法人間の寄附に限定されている。