【税務の基礎知識(グループ法人税制)】譲渡損益調整資産の譲渡損益の繰り延べ

2019/05/16

【譲渡損益調整資産の譲渡損益の繰り延べ】

・制度の概要

100%グループ法人間で一定の資産(譲渡損益調整資産)の譲渡が行われる場合には、当該取引により発生した譲渡損益は税務上繰り延べることになっています。

この繰り延べられた譲渡損益は一定の事由が生じた際にそれぞれの事由の区分に応じて計算した金額を税務上の損益として認識することで実現することになります。

・譲渡損益調整資産とは

譲渡損益調整資産とは固定資産、土地(土地の上に存する権利及び棚卸資産に該当するものを含む)、有価証券、金銭債権及び繰延資産で次に掲げるもの以外のものをいいます。

①売買目的有価証券

②譲受法人において売買目的有価証券とされる有価証券

③譲渡直前の税務上の帳簿価額が1,000万円に満たない資産

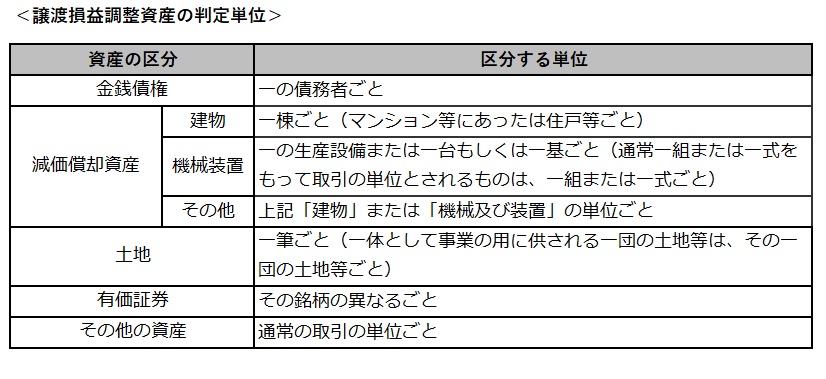

・譲渡損益調整資産の判定単位

譲渡損益調整資産から除外される譲渡直前の税務上の帳簿価額が1,000万円に満たない資産に該当するか否かの判定単位は以下の通りです。

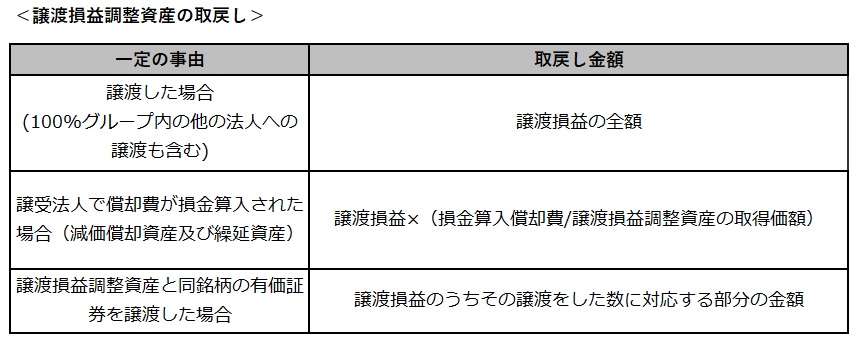

・譲渡損益調整資産の取戻し

譲渡損益調整に一定の事由が生じた場合には、その区分に応じて計算した金額を税務上の損益として認識することになりますが、主な一定の事由及びその区分に応じて計算した金額は以下の通りです。

(ポイント)

・100%グループ法人間で一定の資産(譲渡損益調整資産)の譲渡が行われる場合には、当該取引により発生した譲渡損益は税務上繰り延べることになっている。

・繰り延べられた譲渡損益は一定の事由が生じた際にそれぞれの事由の区分に応じて計算した金額を税務上の損益として認識することで実現する。

(留意点)

・譲渡直前の税務上の帳簿価額が1,000万円に満たない資産は譲渡損益調整資産から除かれる。

・100%グループ内の他の法人へ譲渡した場合でも譲渡損益調整資産の取戻し事由に該当する。