【落とし穴】100%グループ内での適格合併時に繰延譲渡損益の取戻しを行ってしまった事例

2019/05/15

【100%グループ内での適格合併時に繰延譲渡損益の取戻しを行ってしまった事例】

100%の資本関係にある内国法人間で行なわれる一定の資産譲渡により発生した譲渡損益については、グループ法人税制の適用により、税務上は損益を認識せず繰り延べることになります。この繰り延べられた譲渡損益を繰延譲渡損益といいます。

繰延譲渡損益は、その対象となった資産の譲渡等(譲渡、償却、評価換え、貸倒れ、除却等)の事由が生じたときに、所定の計算により算出した金額を税務上損益として認識します。

なお、この場合の譲渡については100%グループ法人内の別法人への譲渡も含まれるため、外部の第三者への譲渡だけではなく、100%グループ法人内の別法人へ譲渡した場合でも繰延譲渡損益の取戻し事由に該当することになります。

グループ法人税制では、譲渡損益を調整した場合の譲渡法人及び譲受法人が被合併法人等となる合併等が行われた場合には、繰延譲渡損益は取戻しを行うことになります。

ただし、合併等が100%グループ内で行われており、その合併等が適格合併、適格分割、適格現物出資、適格現物分配である場合には、取戻しが行われず、繰り延べが継続することになります。

今回は100%グループ内での適格合併等が繰延譲渡損益の取戻し事由に該当しないことを知らなかったために税額計算を誤り予期しないペナルティが課せられてしまった事例をご紹介します。

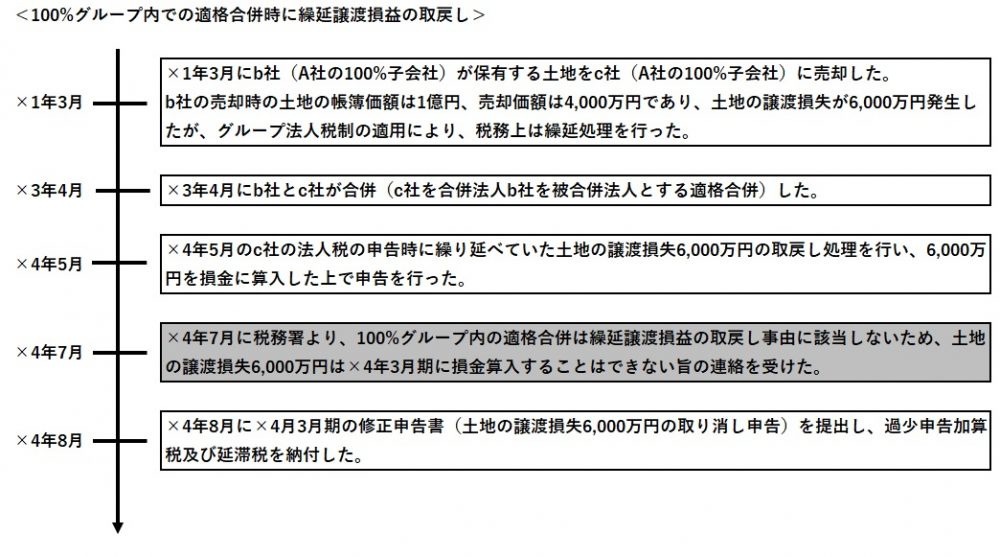

・100%グループ内での適格合併時に繰延譲渡損益の取戻しを行ってしまった事例

上記のケースでは、b社とc社は、ともに合併時にA社の100%子会社であるため、100%グループ内での適格合併に該当します。

従って、b社が有していた繰延譲渡損失は当該適格合併により取戻しは行いませんが、このことを知らなかったために合併時に繰延譲渡損失の取戻し処理を行ってしまい、結果的に過少申告加算税及び延滞税のペナルティが課せられてしまいました。

グループ法人税制は比較的よく知られている制度ですが、組織再編があると税務上の検討の難易度が上がります。

このケースは繰り延べであるため、土地の譲渡損失は将来的には損金として算入されるため長い目で見れば影響はありませんが、正しい申告をしていれば納付する必要がなかった過少申告加算税及び延滞税のペナルティの負担は発生しますので、組織再編がある場合には特に注意が必要です。

(ポイント)

・譲渡損益を調整した場合の譲渡法人及び譲受法人が被合併法人等となる一定の合併等が行われた場合には、繰延譲渡損益の取戻しは行わず繰り延べが継続する。