【税務の基礎知識(国際税務)】短期滞在者免税制度

2019/04/23

【短期滞在者免税制度】

・短期滞在者免税制度とは

外国人が来日し日本で働く場合や、日本人が海外で働く場合などは、原則として勤務している国で所得税が課されることになります。

従って、その国で税務上の非居住者となっている場合であっても、その国以外で勤務することで得られる給与については、当該勤務国で課税されることになります。

具体的には外国人が日本に出張でくる場合や日本人が海外出張に行く場合などは、その出張中の給与は出張先の国で所得税を納める必要があることになります。

ただし、短期出張などでいちいち出張先の国に納税を行うことになれば、事務手続が複雑かつ煩雑になることから、租税条約により、一定の要件を満たすことを条件に短期勤務国での所得税の課税を免除する制度が設けられていることがあります。

この制度のことを一般に「短期滞在者免税制度」といいます。

・短期滞在者免税制度の要件

短期滞在者免税制度の要件はおおむね似たような要件となっていますが、各租税条約により、若干要件が異なりますので、適用には租税条約の確認が必要になります。

・日米租税条約による短期滞在者免税制度

日米租税条約第14条に短期滞在者免税の規定が定めらており、以下の3要件を満たす場合には、短期滞在国での課税が免除されます。

(日米租税条約における短期滞在者免税の要件)

①当該課税年度において開始又は終了するいずれの12ヶ月の期間においても、報酬の受領者が当該他方の締約国内に滞在する期間が合計183日を超えないこと。

②報酬が当該他方の締約国の居住者でない雇用者又はこれに代わる者から支払われるものであること。

③報酬が雇用者の当該他方の締約国内に有する恒久的施設によって負担されるものでないこと。

・日中租税条約による短期滞在者免税制度

日中租税条約第15条に短期滞在者免税の規定が定めらており、以下の3要件を満たす場合には、短期滞在国での課税が免除されます。

(日中租税条約における短期滞在者免税の要件)

①報酬の受領者が当該年を通じて合計183日を超えない期間当該他方の締結国に滞在すること。

②報酬が当該他方の締約国の居住者でない雇用者又はこれに代わる者から支払われるものであること。

③報酬が雇用者の当該他方の締約国内に有する恒久的施設によって負担されるものでないこと。

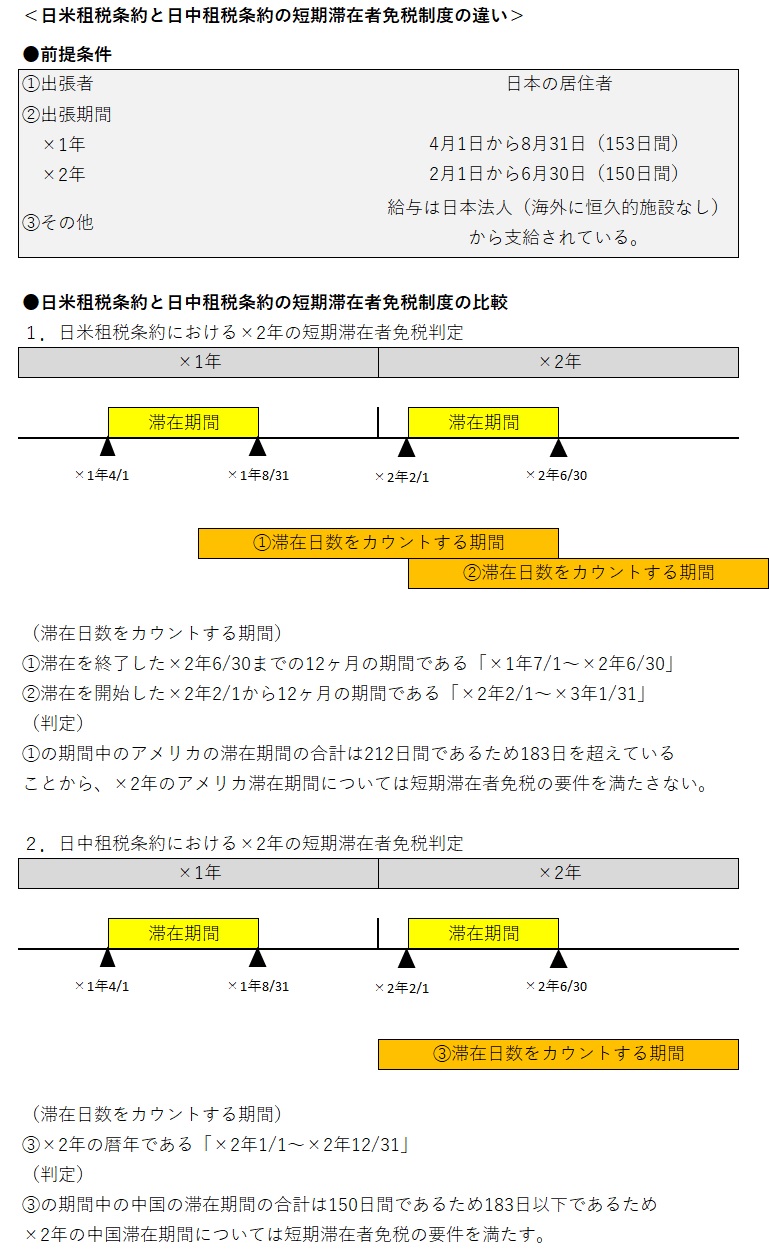

・日米租税条約と日中租税条約の短期滞在者免税制度の比較

日米租税条約と日中租税条約の短期滞在者免税制度の適用要件は同じであるように思われますが、内容が少し異なります。

要件の②と③は同じですが、①の内容が若干異なっています。

両者ともに滞在日数が合計183日以下であることが要件となっていますが、その滞在日数をカウントする期間が異なります。

日米租税条約では「当該課税年度において開始又は終了するいずれの12ヶ月の期間」となっているところ、日中租税条約では「当該年」となっています。

上記の滞在日数をカウントする期間の違いにより、同じ出張スケジュールであっても、以下の通り、出張先がアメリカか中国かで短期滞在者免税制度の適用の有無が異なる場合があります。

(ポイント)

・租税条約により、一定の要件を満たすことを条件に短期勤務国での所得税の課税を免除する制度が設けられており、この制度のことを一般に「短期滞在者免税制度」という。

(留意点)

・短期滞在者免税制度の要件はおおむね似たような要件となっているが、各租税条約により、若干要件が異なるため、適用には租税条約の確認が必要になる。