【節税】外国税額控除の活用による節税

2019/04/22

【外国税額控除の活用による節税】

・外国税額控除とは

現行の日本の法人税法では、日本の法人が国外で稼得した所得についても、日本で法人税が課税されます。

つまり、国内外を問わず、日本法人が営利活動により稼得した所得は、全て日本での法人税申告の際に含める必要があるということです。

この際に、日本国外での営利活動により稼得した所得については、その現地国でも課税されることが一般的ですが、そのような場合には日本国外での営利活動により稼得した所得分については二重課税がなされることになります。

このような国際的な二重課税を調整するために、一定の要件のもと日本の法人が現地国で納付した外国税額を日本で納付する法人税から差し引くことができる制度が設けられており、この制度のことを「外国税額控除」といいます。

・国際的な二重課税の調整方法

上記のような、国際的な二重課税の調整方法としては、「損金算入方式」と「税額控除方式」があります。

税務処理の複雑性から「損金算入方式」を採用されている法人も多く見受けられますが、一般的には「税額控除方式」を採用する方が税負担額は大幅に減少します。

①「損金算入方式」

損金算入方式とは、現地国で納付した外国税額を所得計算上損金算入する方式です。

(メリット)

納付した外国税額を損金算入するだけですので、税務処理が簡便です。

(デメリット)

税額への影響としては、「納付した外国税額×実効税率」分しか、日本の法人税を減少させる効果がないため、仮に「税額控除方式」で納付した外国税額の100%を取り戻すことができるのであれば、「納付した外国税額×(1-実効税率)」分だけ納税額が増加し損をすることになります。

②「税額控除方式」

税額控除方式とは、上記でご説明した「外国税額控除」を適用する方式です。

(メリット)

最大で「納付した外国税額」の全てを取り戻すことができるため、「損金算入方式」より、税負担額が減少します。

(デメリット)

税額控除額の計算が複雑であり、外国税額控除額を計算する申告別表の作成も求められることから、税務処理が複雑になります。

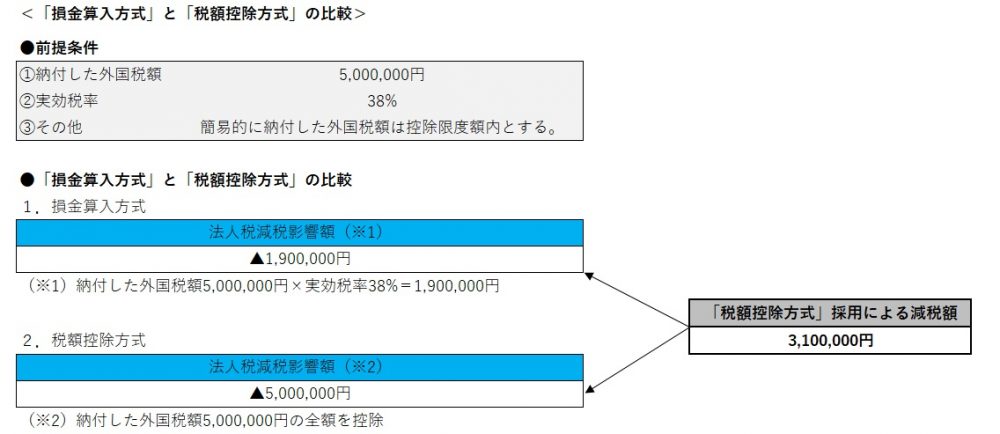

・「損金算入方式」と「税額控除方式」の比較

「損金算入方式」と「税額控除方式」の比較は以下の通りです。

なお、「損金算入方式」を採用するか、「税額控除方式」を採用するかは1事業年度ごとに選択することができますが、1事業年度内に複数の外国税額の納付がある場合に、その外国税額ごとに異なる方式を採用することは認められていません。

つまり、どちらか採用した方式で、その事業年度の全ての外国税額の処理を行う必要があるということです。

・不利な「損金算入方式」を採用する法人がある理由

計算方法を見てもらえばお分かりになるとは思いますが、その計算構造から「税額控除方式」の方が税務上有利になることがほとんどです(控除限度額がほぼないような法人の場合は稀に「損金算入方式」が有利になる場合もあります。)。

しかし、実務上は不利になるにも関わらず「損金算入方式」を採用している法人も多くあります。

この理由はただひとつ、「税務処理が煩雑」だからです。

今回は詳細な記載はしていませんが、外国税額控除には控除限度額が規定されており、ケースによってはその控除限度額の算定がかなり難しい場合があります。また、外国税額控除の適用には申告別表の作成が求められています。

海外進出をされる法人も多くはなってきていますが、全体数から見ればまだまだ少ないため、外国税額控除の実務をしたことがある税理士があまりいないため、安易に「損金算入方式」を採用しているケースも多いように思います。

(ポイント)

・国内外を問わず、日本法人が営利活動により稼得した所得は、全て日本での法人税申告の際に含める必要がある。

・国際的な二重課税を調整するために、一定の要件のもと日本の法人が現地国で納付した外国税額を日本で納付する法人税から差し引くことができる制度が設けられており、この制度のことを「外国税額控除」という。

・国際的な二重課税の調整方法としては、「損金算入方式」と「税額控除方式」があるが、その計算構造から「税額控除方式」の方が税務上有利になることが多い。

(留意点)

・「損金算入方式」を採用するか、「税額控除方式」を採用するかは1事業年度ごとに選択することができるが、1事業年度内に複数の外国税額の納付がある場合に、その外国税額ごとに異なる方式を採用することは認められていない。