【節税】連結納税制度の導入による節税(投資簿価修正)

2019/04/15

【連結納税制度の導入による節税(投資簿価修正)】

・連結納税制度とは

連結納税制度とは、企業グループ(100%の資本関係があるグループ)を1つの納税単位として、法人税の申告と納付をする制度です(通常の法人税の納税単位は1法人ごとです。)。

なお、あくまで対象となるのは法人税のみとなりますので、地方税及び消費税については、通常通り1法人ごとに申告と納付を行うことになります。

通常の法人税申告とは計算方法が異なることから、連結納税制度を採用することで、結果としてグループ全体での納税額が減少する可能性があります。

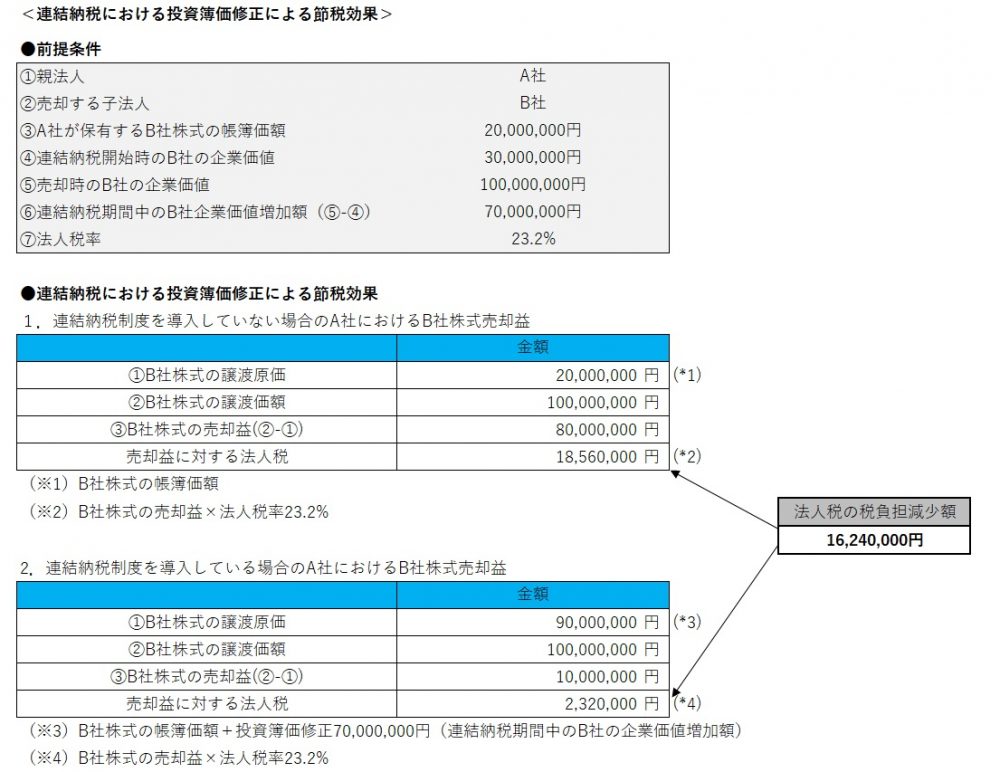

・連結納税制度導入による節税

連結納税制度導入による節税効果はいくつかの要因によりもたらされますが、今回はその中でも特殊論点である「投資簿価修正」による節税効果について解説します。

・投資簿価修正とは

投資簿価修正とは、連結子法人が連結期間中に稼得した利益に対する二重課税や、連結子法人に生じた損失について二重控除することがないようにとの観点から設けられている制度です。

具体的には、連結親法人による連結子法人株式の売却等の一定の事由が生じた場合に、当該連結子法人が連結納税期間中に稼得した所得等により増減した企業価値分だけ当該連結子法人株式の帳簿価額を調整するものです。

・投資簿価修正による節税効果

上記の投資簿価修正により、子会社株式を売却する場合等において、連結納税を採用していることで結果的に節税効果が得られることがあります。

その具体例は以下の通りです。

上記のような子会社を売却する場合、企業グループ全体としては二重課税の状況が発生することになります。

子会社の企業価値の増加は、子会社の稼得した所得によりもたらされますが、この子会社の稼得した所得には子会社に法人税が課せられます。

従って、子会社の企業価値の増加部分は法人税課税後の増加額ということになります。

しかし、親会社が子会社株式を売却する場合には、当該子会社株式取得から売却までの企業価値の増加部分(売却益)に対して法人税が課税されます。

つまり、子会社の企業価値の増加部分については、子会社を売却する際には、グループ全体としては二重課税になるのです。

ただし、連結納税を採用していなければ、あくまで納税主体は法人単体であるため、グループ全体としては二重課税になっているとしても、法人単体としては二重課税にはなっていないため、税務上調整が行われることはありません。

この点、連結納税を採用していれば、納税主体はグループ全体となるため、グループ全体として二重課税となるような場合には、当然に税務上調整が行われます。

このように納税主体の違いにより、連結納税を採用すれば、結果として税負担が軽減されるケースがあり、特に企業グループ内での再編を活発に行っている法人については、メリットが大きくなります。

(ポイント)

・投資簿価修正とは、連結子法人が連結期間中に稼得した利益に対する二重課税や、連結子法人に生じた損失について二重控除することがないようにとの観点から設けられている制度である。

・こんな企業グループは要検討。

企業グループ内での再編を活発に行っている法人

今後子会社を売却する予定がある法人