【節税】小規模企業共済の活用による所得税の節税

2019/04/12

【小規模企業共済の活用による所得税の節税】

小規模企業共済とは、公的な機関である「独立行政法人中小企業基盤整備機構」が保障する共済制度であり、小規模企業の経営者や役員、個人事業主などのための、積み立てによる退職金制度です。

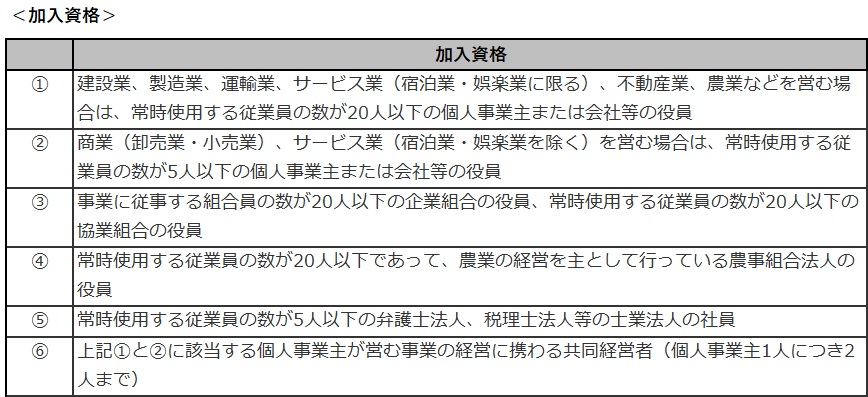

・加入資格

加入資格は以下の通りです。

・掛け金

掛金月額は、1,000円から70,000円までの範囲(500 円単位)で自由に選択でき、期間内の増額、減額も可能です。

月払だけでなく、1年間の前払いも可能です。

・掛け金の税務上の取扱い

掛金は支払時に支払った年分の所得計算上、所得控除を受けることができます。

つまり、対象となる年分に1年分の掛け金を前払いすれば、掛け金全額の所得控除を受けることができます。

・共済金および解約手当金

掛金の納付月数および共済事由ごとに、受け取ることができる基本共済金(固定額)が規定されており、毎年度の運用収入等に応じて、経済産業大臣が毎年度定める率により算定される付加共済金がある場合は、その金額が加算されます。

なお、掛金納付月数が、240か月(20年)未満で任意解約をした場合は、解約手当金が掛金合計額を下回ります。

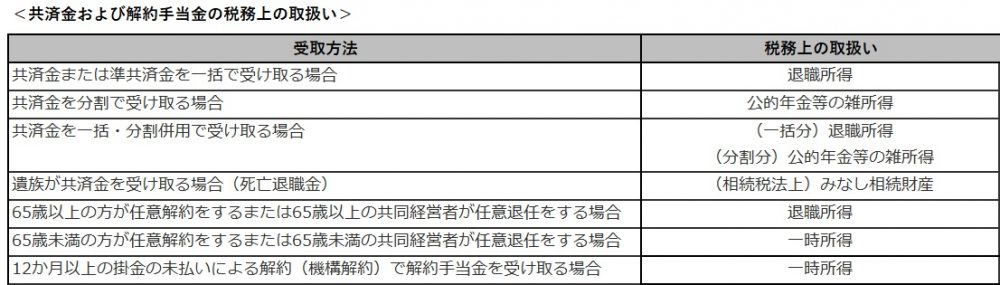

・共済金および解約手当金の税務上の取扱い

共済金および解約手当金は受け取る際の年齢や一括または分割などの受取方法などで以下の通り税法上の取扱いが異なります。

上記の通り、多くは「退職所得」か「一時所得」となりますが、両者ともにその性質から所得計算上優遇されており、「(収入-支出)×1/2」という計算で所得を算出することから、共済金および解約手当金の受取りは税務上優遇されています。

(ポイント)

・掛金は支払時に支払った年分の所得計算上、所得控除を受けることができる。

・掛金月額は、1,000円から70,000円までの範囲(500 円単位)で自由に選択でき、期間内の増額、減額も可能。

(留意点)

・掛金納付月数が、240か月(20年)未満で任意解約をした場合は、解約手当金が掛金合計額を下回る。