【税務の基礎知識(外形標準課税)】資本割(資本圧縮措置)

2019/04/10

【資本割(資本圧縮措置)】

・資本圧縮措置とは

資本割の税額は、「資本金等の額」、連結納税を採用している法人については「連結個別資本金等の額」に税率を乗じて算出することとされていますが、資本金等の額が特に大きな法人や持株会社については、資本金等の額が多額になり、税負担が過大になることから、資本金等の額を圧縮することで税負担を軽減する措置(資本圧縮措置)が設けられています。

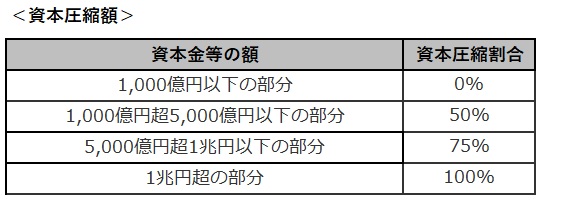

・資本金等の額が特に大きな法人

資本金等の額が1,000億円を超える法人については、以下の通り、資本金等の額に応じて資本を圧縮することとされています。

つまり、資本金等の額が1兆円を超える法人については、資本割の課税標準は一律4,250億円となります。

・持株会社

子会社の発行済株式数の50%超を保有する子会社(特定子会社)の株式の価額が、総資産の50%を超える法人については、資本金等の額から「総資産の帳簿価額に占める子会社の株式等の帳簿価額の割合を資本金等の額に乗じて計算した金額」を当該資本金等の額から控除することができることとされています。

なお、持株会社の場合で上記圧縮措置を講じた上でもなお資本金等の額が1,000億円を超えている場合には、当該持株会社の資本圧縮後の資本金等の額をもとに、上記「資本金等の額が特に大きな法人」に記載した資本圧縮を適用することができます。

また、特定子会社には外国法人も含まれる点留意が必要です。

(ポイント)

・資本金等の額が特に大きな法人や持株会社については、資本金等の額が多額になり、税負担が過大になることから、資本金等の額を圧縮することで税負担を軽減する措置(資本圧縮措置)が設けられている。

・資本金等の額が特に大きな法人とは、資本金等の額が1,000億円を超える法人である。

・資本圧縮措置が講じられている持株会社とは、子会社の発行済株式数の50%超を保有する子会社(特定子会社)の株式の価額が、総資産の50%を超える法人である。

(留意点)

・持株会社の判定における特定子会社には外国法人も含まれる点留意が必要。