【消費税増税】インボイス制度(適格請求書等)

2019/03/27

【インボイス制度(適格請求書等)】

・適格請求書

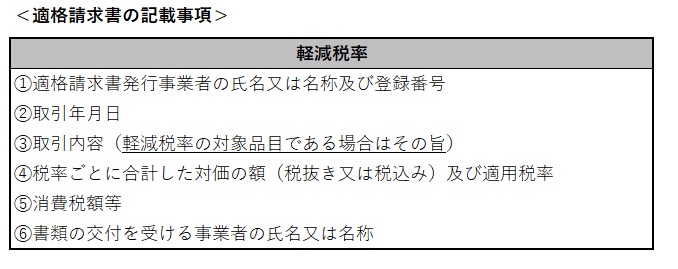

適格請求書とは、下記に掲げる事項を記載した請求書、納品書その他これらに類する書類をいいます。

なお、適格請求書には様式の定めはなく、請求書、納品書、領収書、レシート等、その名称を問わず、下記事項の記載があるものは適格請求書に該当します。

・適格簡易請求書

適格請求書発行事業者が、以下のような不特定かつ多数の者に課税資産の譲渡等を行う事業を業とする場合には、適格請求書に代えて、「適格簡易請求書」を交付することができます。

1.小売業

2.飲食業

3.タクシー業

4.駐車場業

5.写真業

6.旅行業

7.その他不特定かつ多数の者に課税資産の譲渡等を行う事業

適格簡易請求書は適格請求書と比べて以下の点で簡易的な記載が認められています。

①「適用税率」及び「適用税率ごとの消費税額」の記載はどちらか一方を記載すれば良い(上記<適格請求書の記載事項>④、⑤参照)。

②書類の交付を受ける事業者の氏名又は名称の記載は省略できる(上記<適格請求書の記載事項>⑥参照)。

(ポイント)

・適格請求書には様式の定めはなく、請求書、納品書、領収書、レシート等、その名称を問わず、記載事項の記載があるものは適格請求書に該当する。

・不特定かつ多数の者に課税資産の譲渡等を行う事業者の場合には適格請求書に代えて、適格簡易請求書の交付ができる。