【コラム】監査法人系税理士法人の特殊性

2019/03/20

【監査法人系税理士法人の特殊性】

以前コラムで税理士の中でも、中堅税理士法人と大手税理士法人では業務内容が全く異なると書きましたが、今回はその点についてちょっと詳しく書いてみます。

正確にいうと、「監査法人系の税理士法人とその他の税理士事務所との違い」です。

その他の税理士事務所の中でも大きさや得意としている分野などで違いはあると思いますが、監査法人系の税理士法人以外はそれほど変わらないのかなと思います。

ディレクションの代表者2名とも大阪の中堅税理士法人を経て、監査法人系の大手税理士法人で勤務していました。

どちらも同じ税理士法人ですが、やっていた業務の内容は全く違います。

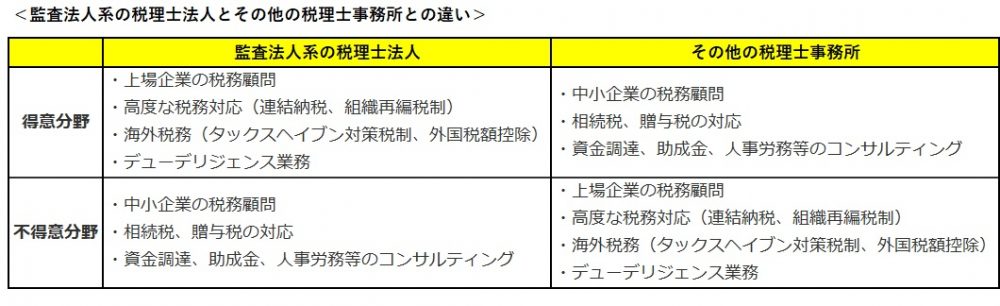

中堅税理士法人では、中小企業の税務顧問がメインですが、相続税、贈与税の対応や、資金調達や助成金、労務相談など税務以外でも経営に関連することは幅広くサポートしていました。

対して、監査法人系の税理士法人では上場企業の税務顧問がメインで、プロジェクトベースの税務検討(タックスヘイブン対策税制の検討や組織再編における税務意見書の作成など)や、デューデリジェンス業務などをしていました。

中堅税理士法人での仕事はいわゆる世間一般の人々が想像する税理士の仕事でした。

対して、監査法人系の税理士法人での仕事はちょっと違うものでした。

中堅税理士法人の勤務を経ていた私にとっては驚くことが結構ありました。それらをいくつか挙げてみます。

<監査法人系の税理士法人の特徴>

①特殊な税務論点がいっぱいある!

連結納税、組織再編税制、海外税務(タックスヘイブン対策税制、外国税額控除)、外形標準課税などなど、中小企業の税務顧問ではまず出てこない税務論点が盛りだくさんでした。

②申告調整が多い!

中小企業であれば、会計を税務に合わせることが多いので申告調整はあまり出てきません。

ですが、上場企業となれば財務会計基準に準拠する必要があるので、会計を税務に合わせることができません。よって、上場企業は申告調整がめちゃめちゃ多いです。

申告調整を検討する際には財務会計基準を正確に把握していなければ、正確な調整ができないので、公認会計士資格も持っている税理士でないとなかなか難しいです。

③税務申告書を作らない!

上場企業ではほぼ社内に税務チームがいます。なので、上場企業の税務顧問は申告書作成ではなく、企業が作成した税務申告書のチェックや税務相談業務が主たる業務になることが多いです。

また、海外展開している企業では、通常の税務業務は自社内で完結したり、別の税理士の先生が顧問をされていて、海外税務についてのみ監査法人系の税理士法人に依頼されている会社も多くあります。その場合は海外税務のみスポットで関与する(プロジェクトベース)こともあります。

こんな感じなので、税務申告書を作成したことがない税理士さんもたまにいたりします。

④海外案件は海外事務所に再委託!

監査法人の多くは海外にパートナー事務所があります(というより世界的な監査法人グループの日本支社的な位置づけです。)。

なので、海外税務の案件があると場合によっては現地のパートナー事務所に税務検討を再委託します。

やはり、現地の最新税務(現地の税制改正等の影響など)を正確にキャッチアップするには現地の専門家に問い合わせた方がいいわけです。

Big4(トーマツ、あずさ、新日本、あらた)と呼ばれる監査法人グループであれば世界の主要都市にはまずパートナー事務所があるので様々な国への進出をサポートできます。

ここが監査法人系の税理士法人の一番の強みです。

監査法人系の税理士法人とその他の税理士事務所との違いとざっとまとめるとこんな感じでしょうか(あくまで個人的見解ですが)

同じ税理士でもやっている業務は大きく違います。

どちらが良い悪いではなく、会社の規模やニーズによって税理士も使い分ける必要があるということです。

ちなみに、税理士法人ディレクションは代表税理士2名とも監査法人系の税理士法人と中堅税理士で勤務経験があり、お客様の様々なニーズにワンストップで対応できます。

特に上場企業の税務顧問はかなり特殊な領域ですので、何かあればご一報ください!