【落とし穴】消費税の新設法人の認識誤りで消費税還付が受けられなかった事例

2019/03/19

【消費税の新設法人の認識誤りで消費税還付が受けられなかった事例】

消費税法上、基準期間(2期前)の課税売上高が1,000万円以下の法人については、原則として消費税免税事業者となるため、新設法人は原則的として設立2期目までは消費税免税事業者となります(基準期間の課税売上高がないため)。

ただし、設立時の資本金が1,000万円以上である場合には、基準期間がない事業年度について納税義務を免除しない、つまり、消費税免税事業者とならないこととする特例が設けられています。

従って、設立時の資本金が1,000万円以上の法人(以下「消費税の新設法人」)は設立1期目も2期目も消費税の申告を行う必要があります。

消費税の新設法人については、設立1期目も2期目も消費税の申告を行う必要があるという点に加えて、もう一つ留意すべき点があります。

それは、「第3期目は,第1期が基準期間となるため,第1期の課税売上高または特定期間の課税売上高等により課税事業者か免税事業者かを判定する必要がある」ということです。

消費税課税事業者選択届出を提出している法人とは異なり、消費税の新設法人は特例的に設立1期目と2期目の消費税の納税義務が免除されていないだけで、継続的に消費税課税事業者になっているわけではありません。

従って、設立1期目の課税売上高が1,000万円以下である場合には、3期目の事業年度開始の日の前日までに課税事業者選択届出書を提出しなければ、3期目は消費税免税事業者となります。

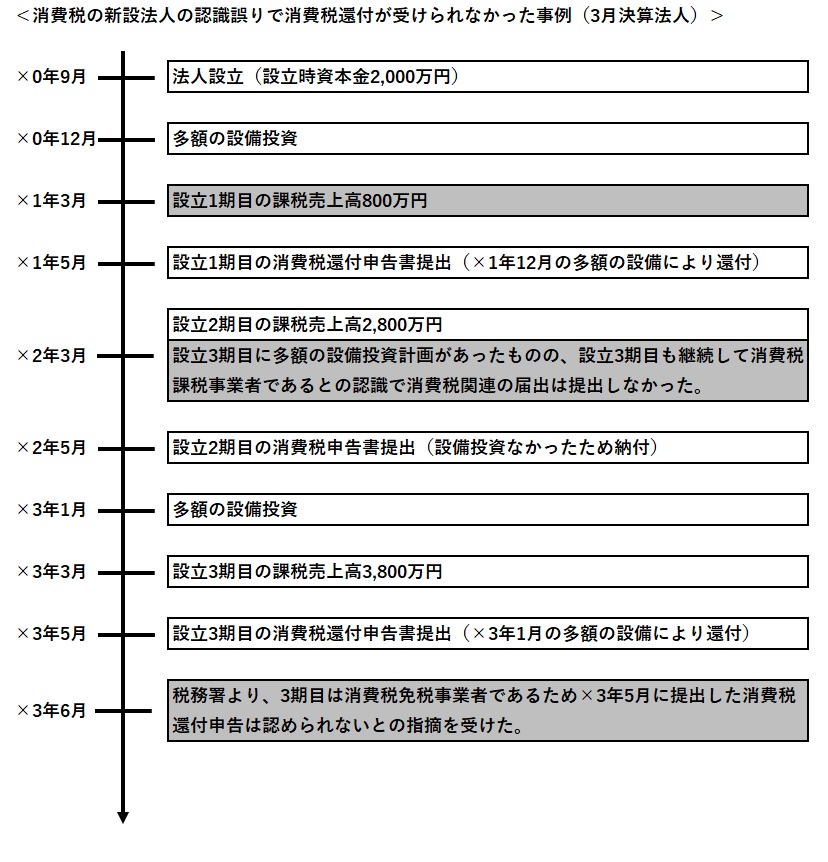

今回は消費税の新設法人の認識が誤っていたために消費税の還付が受けられなかった事例をご紹介します。

上記のケースでは、1期目の課税売上高が800万円であり、1,000万円以下であることから、×2年3月末までに消費税課税事業者選択届出を提出しなければ3期目は消費税免税事業者となります。

この法人は、2期目の時点で、3期目に多額の設備投資計画があったことから、×2年3月末までに消費税課税事業者選択届出を提出していれば、3期目に消費税の還付を受けることができました。

しかし、この法人は設立時資本金が1,000万円以上であったため、設立1期目から消費税課税事業者選択届出を提出した場合と同様に、設立3期目以降も自動的に消費税課税事業者になるものとの誤った認識をしていたために、×2年3月末までに消費税課税事業者選択届出を提出しておらず、3期目の消費税還付を受けることができませんでした。

消費税は関連する届出が多くあります。当然に期限内に提出しなければその適用を受けることができません。1枚の届出があるかないかで納税額が数百万円変わることはよくありますので、特に消費税の還付申告の際は慎重な検討が必要です。

また、税理士が顧問先から訴訟を起こされるケースの大部分がこのような「消費税の届出の提出漏れ」です。

税金の専門家である税理士でも時としてミスを犯してしまうぐらい複雑な取扱いが多く設けられていますので、消費税還付の際には専門家の意見を踏まえながら慎重に判断されることをお勧めします。

(ポイント)

・消費税の新設法人については、第3期目は,第1期が基準期間となるため,第1期の課税売上高または特定期間の課税売上高等により課税事業者か免税事業者かを判定する必要がある。

(留意点)

・消費税の新設法人で設立1期目の課税売上高が1,000万円以下である場合には、3期目の事業年度開始の日の前日までに課税事業者選択届出書を提出しなければ、3期目は消費税免税事業者となる。