【節税】分社化による法人税の節税(中小法人等限定)

2019/03/18

【分社化による法人税の節税(中小法人等限定)】

会社法の制定により法人の新設が簡易になったことから、社内部門の採算の明確化などを目的として分社化するケースや、新規事業を始める際に新たに法人を設立するケースなど、既存の法人とは別の法人を新たに設立することは多くあると思います。

こういった既存の法人とは別の法人を新たに設立する場合、当該法人が法人税法上の中小法人等である場合には、中小法人等に特有の優遇税制の適用により、結果的に法人税の税負担が減少する場合があります。

・法人税法上の中小法人等

普通法人のうち、以下に該当する法人は法人税法上の中小法人等に該当します。

①資本金の額もしくは出資金の額が1億円以下であること。

②資本金の額または出資金の額が5億円以上である法人との間に完全支配関係がないこと。

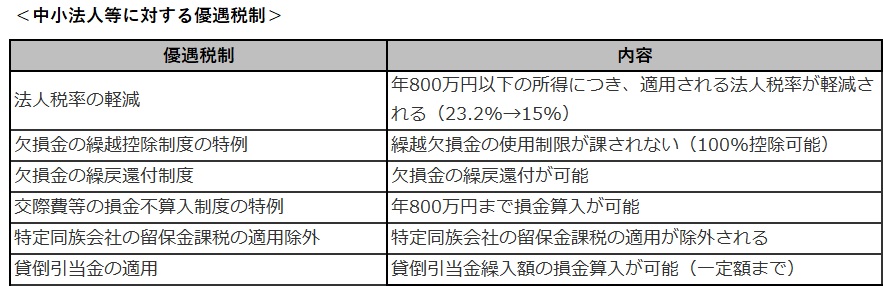

・中小法人等に対する優遇税制

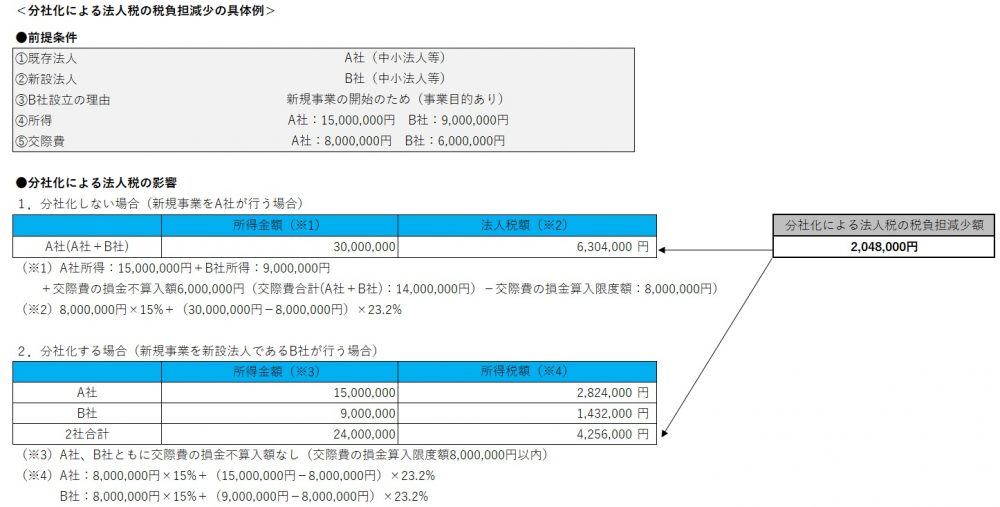

・分社化による法人税の税負担減少

中小法人に対する優遇税制の仕組み上、法人の状況次第では以下の通り分社化することで結果的に法人税の税負担が減少します。

(ポイント)

・中小法人に対する優遇税制の仕組み上、法人の状況次第では分社化することで結果的に法人税の税負担が減少することがある。

(留意点)

・分社化に事業上の目的がなく、単に税負担の軽減のみを目的とするような場合には、課税当局から租税回避行為であるとの指摘を受ける場合がある。