【節税】法人成りによる節税

2019/03/12

【法人成りによる節税】

個人事業主の方で事業規模がある程度大きくなってくると「法人成り」を検討される方も多いと思います。

個人事業主と法人は適用される税の種類が異なることや、現行の税金の課税構造の特性により、ある一定規模を超えてくると法人化する方が、結果的に税負担が少なくなることがあります。

ただし、法人化に伴い税負担が減少するとしても、その他法人化に伴う支出が増加するのであれば、全体として個人事業主のままの方が良いということもあります。

つまり、法人成りの検討は税金面だけではなく、様々な要素を総括的に検討し判断する必要があるということです。

・法人成りによる税負担減少要因

①給与所得控除の適用

給与所得者は経費の算入が制限される代わりに給与収入に応じて一定額の控除が設けられています。個人事業主の方の事業所得が法人成りにより給与所得(役員報酬)に代わることで一定の控除を受けることが可能になり、結果税負担が減少する可能性があります。

②消費税の免税事業者制度

基準期間(原則として2年前)の課税売上高が1,000万円以下である場合は消費税免税事業者となり消費税の納税義務が免除されます。

法人成りは個人事業主とは別人格の法人を設立することになるため、法人としては基準期間の課税売上高が0円になります。従って、個人事業主としては消費税課税事業者(免税事業者に該当しない)である場合であって、法人で個人事業主として行っていた事業をそのまま行う場合であっても、原則的には法人としての2期目までは免税事業者となり消費税の納税義務が免除されるため(設立時資本金が1,000万円以上である場合など、一定の場合には納税義務が免除されない場合もある。)、結果税負担が減少する可能性があります。

③所得税と法人税の税率の違い

日本の税制上、所得税は超過累進税率が採用されており所得の増加に比して適用される税率が上昇していきます。現行の所得税率は5%~45%であり、最大45%の税率で所得税が課税されます。

対して、法人税は所得の多寡に関わらず一定税率となっています。現行の法人税率は23.2%となっています(一定の中小企業は所得800万円までは15%の軽減税率あり)。

従って、所得が一定以上になれば、税率の構造上、法人税で課税された方が結果的に税負担が減少する可能性があります。

※ただし、法人税で課税される場合は法人に利益が蓄積されるということですので、法人としての価値が増加し、将来の相続、贈与の時点での相続税、贈与税額が増加する可能性がありますので、その点も加味して有利不利を判定する必要があります。

・法人成りに伴う支出の増加要因

①従業員の社会保険料の負担

個人事業主であれば、一定の要件を満たす事業主以外は事業所としての社会保険の加入義務はありません。

ただし、法人になれば全ての法人が事業所としての社会保険の加入義務が課されますので、従業員の方の社会保険料の半額を事業主が負担する必要が出てきます。

一般的な協会けんぽの事業主負担率は約14%~15%程度(都道府県や年齢によって異なる)ですので、人件費率が高い事業を営んでいる場合には法人化により社会保険料の負担額増加による影響は大きくなります。

②法人地方税の均等割

個人事業主の場合は赤字であれば所得税は課されませんが、法人の場合は赤字でも法人地方税の均等割りが課されます。

法人地方税の均等割は事業所を有していることで課税されるため、複数の市区町村に事業所を有している場合には、それだけ納税額も増加することになります。

ちなみに大阪市の一つの区のみにしか事業所がない場合の均等割額は7万円(大阪府2万円+大阪市2万円)となっています。

③税理士報酬の増加

法人税の申告は所得税の申告よりも作成資料が増加するため、一般的には法人の方が税理士報酬は高くなります。

・その他法人成りによるメリット・デメリット

(メリット)

①社会的信用の増加

法人になれば、所在地や代表者の氏名住所、資本金等が登記され、誰でも閲覧できるようになることなどから、一般的には社会的信用が増加すると言われています。

②事業損失の繰越期限が伸びる

所得税での事業損失の繰越期限は3年ですが、法人税での繰越欠損金の繰越期限は10年です(青色申告であることなど一定の要件あり)。

③生命保険料を経費にすることができる

個人事業主の場合、生命保険料の掛金は事業所得の経費にはなりません(別途生命保険料控除という制度がありますが、一定かつ少額です。)。

法人の場合には契約形態にもよりますが、生命保険料の掛金を経費にすることができます。

④オーナー個人への退職金を経費にできる

個人事業主の場合、事業主への退職金は経費にはなりませんが、法人成りし、当該事業主が法人の役員になっている場合には、役員退職金の支給額は法人の経費にすることができます(支給額が過大である場合には過大額は損金不算入)。

(デメリット)

①法人設立費用がかかる

法人成りは、当然に法人を設立する必要があるため、法人の設立費用の負担が発生します。

②税務調査が入る可能性が高くなる

必ずしも高くなるとは言えないですが、個人事業主よりも数が少ないことや、規模が大きいことなどから、一般的には税務調査が入る可能性は高くなると言われています。

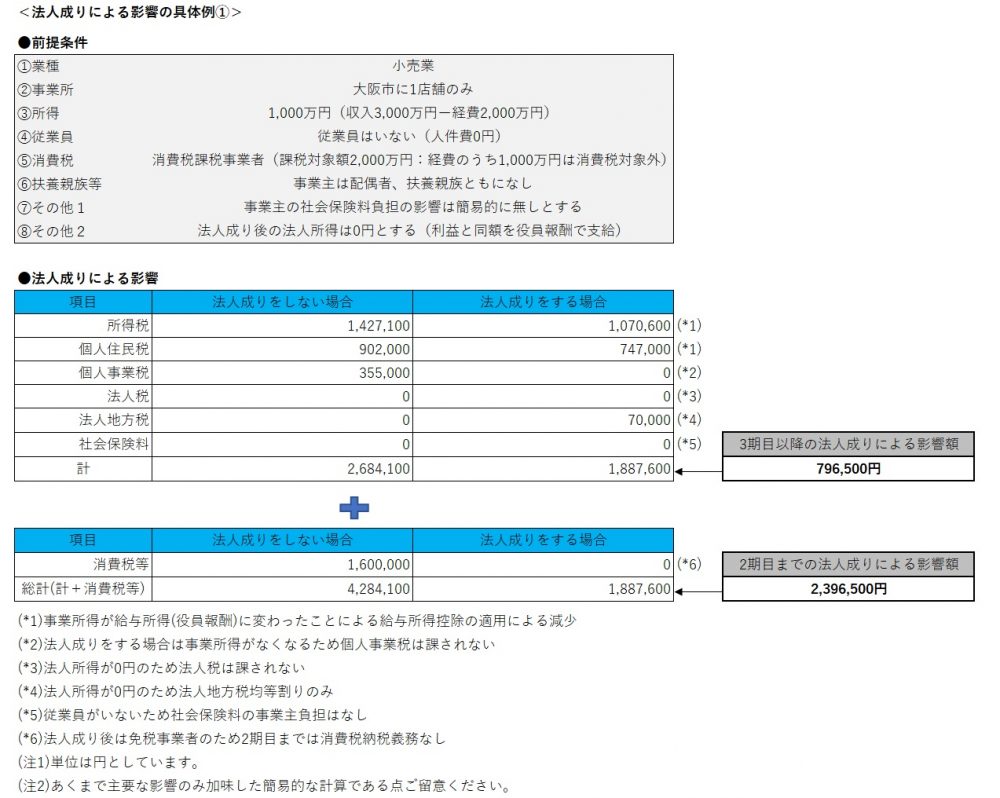

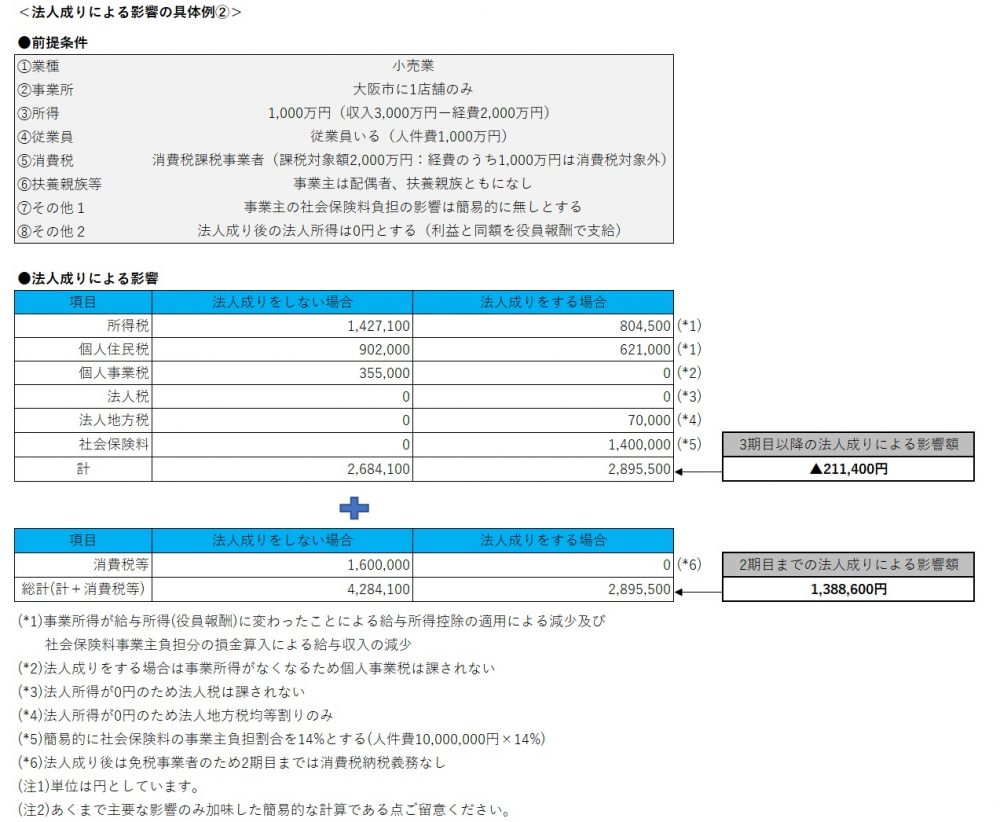

・法人成りによる影響の具体例

上記具体例の①と②の違いは法人成りにより、社会保険料の事業主負担が発生するかしないかです。

②の場合は、2期目までは法人成りによるメリットが出ていますが、3期目以降はデメリットが出ています。

・法人成りの判断のポイント

状況次第ですので、一概にはいえませんが、多くの場合、法人成りにより税負担は減少するものの、従業員の方が多くいらっしゃり人件費割合が高い事業の場合だと、社会保険料の事業主負担の発生の影響で、法人成りをすると総合的な負担額は増加することが多いです。

ですが、法人成りをした後に法人成りのメリットである「生命保険料を経費にすることができる」や「オーナー個人への退職金を経費にできる」などの影響を考慮すれば、総合的な負担額の軽減になるケースは多くあると思いますので、法人成りの検討では、法人成り後の対策の実現性も加味して有利不利を検討する必要があります。

(ポイント)

・法人成りにより税負担は減少するものの、人件費割合が高い事業の場合だと、社会保険料の事業主負担の発生の影響で、法人成りをすると総合的な負担額は増加することが多い。

・法人成りの有利不利の判定には、法人成りのメリットである「生命保険料を経費にすることができる」や「オーナー個人への退職金を経費にできる」などの法人成り後の対策の実現性等を含めた影響を考慮して検討する必要がある。