【税務の基礎知識(所得税)】他の所得が20万円以下である場合の給与所得者の申告省略制度

2019/03/08

【他の所得が20万円以下である場合の給与所得者の申告省略制度】

一定の要件を満たす給与所得者(いわゆるサラリーマン)が、給与と退職金以外の所得を得ている場合において、その給与と退職金以外の所得が年間20万円以下である場合には、確定申告は省略できることになっています。

つまり、サラリーマンが個人的に不動産投資を行っているような場合で、その不動産投資により得られる所得が年間20万円以下である場合には、当該不動産投資による所得は確定申告しなくてもよいということです。

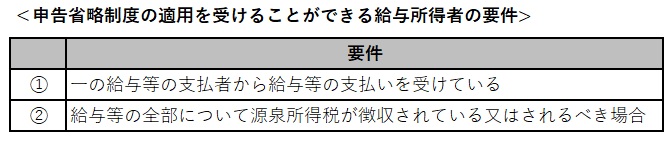

・申告省略制度の適用を受けることができる給与所得者とは

申告省略制度の適用を受けることができる給与所得者とは以下のいずれにも該当する者です。

つまり、複数の事業者から給与等の支払いを受けている場合や支払いを受ける給与

について源泉所得税の徴収がなされていないような場合には、申告省略制度の適用を受けることができる給与所得者には該当しないため、他の所得があれば確定申告が必要です。

・青色申告特別控除との関係

他の所得金額が年間20万円以下であるかの判定における所得金額は、確定申告書への記載を要件とする所得計算の特例を適用しないところにより判定することとされています。

ここで、青色申告特別控除は所得計算の特例ではあるものの、確定申告書への記載が要件とはなっていないため、他の所得金額が年間20万円以下であるかの判定は青色申告特別控除後の所得が年間20万円以下であるか否かで行うことになります。

・給与と退職金以外の所得とは

給与所得及び退職所得以外の所得には、「利子所得、配当所得、不動産所得、事業所得、山林所得、譲渡所得、一時所得及び雑所得」が該当します。

・住民税との関係

他の所得が20万円以下である場合の給与所得者の申告省略制度は所得税法上の規定であり、個人住民税には同様の規定はありません。

従って、他の所得が20万円以下であり確定申告を省略する場合でも個人住民税の申告は省略できませんので、個人住民税の申告は必要となります。

なお、所得税の確定申告を行う場合には、確定申告書が税務署から地方自治体に送付され個人住民税が計算されるため、個人住民税の申告手続自体は不要であることから、手続の事務負担としては当該申告省略制度を適用してもしなくてもあまり変わらないということになります。

(ポイント)

・一定の要件を満たす給与所得者(いわゆるサラリーマン)については、給与と退職金以外の所得が年間20万円以下である場合には、所得税の確定申告を省略できる。

(留意点)

・所得税の申告省略制度を適用した場合でも個人住民税の申告は行わなければならない。