【落とし穴】事業開始日の誤りで消費税還付が受けられなかった事例

2019/03/05

【事業開始日の誤りで消費税還付が受けられなかった事例】

個人事業主の場合、事業開始の日がいつになるのかはよく議論になるところです。

消費税については、事業開始の日は「課税資産の譲渡等に係る事業を開始した日」と規定されており、「課税資産の譲渡等を開始した日」とは記載されていない点がひとつ重要なポイントです。

つまり、消費税における新規事業を開始する日は、実際に資産を取得した日ではなく、新たに事業を行うに当たって当該事業を行うために必要な資産の取得契約の締結等の準備行為を開始した日となるのです。

今回はこの違いを知らずに誤った認識のもと消費税還付申告をしたために、消費税還付が受けられなかった事例をご紹介します。

この事例おける争点は、「課税資産の譲渡等に係る事業を開始した日の属する課税期間はいつになるか」という点です。

開業したばかりの個人事業主の方は「消費税課税事業者選択届出書」を提出しない限りは、開業年度については消費税免税事業者となります。

これは、原則として2年前の課税売上が1,000万円以下である方は消費税免税事業者となるところ、開業したての個人事業主はそれ以前の年については事業を行っていなかった以上、課税売上は0であることから、当然に消費税免税事業者になってしまうためです。前提として消費税免税事業者なので、あえて消費税課税事業者になるためには届出をすることが必要になるのです。

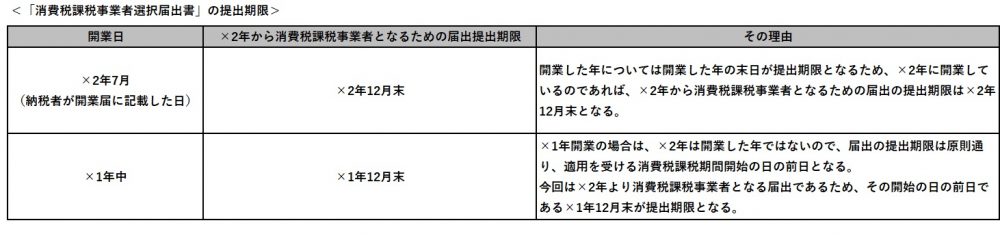

そして、この「消費税課税事業者選択届出書」は原則として適用を受ける消費税課税期間開始の日の前日が提出期限となりますが、開業した年については開業した年の末日が提出期限となります。

つまり、今回の事例での「消費税課税事業者選択届出書」の提出期限は開業日がいつになるかで以下のように異なってしまうのです。

前述の通り、消費税における新規事業を開始する日は、実際に資産を取得した日ではなく、新たに事業を行うに当たって当該事業を行うために必要な資産の取得契約の締結等の準備行為を開始した日となります。

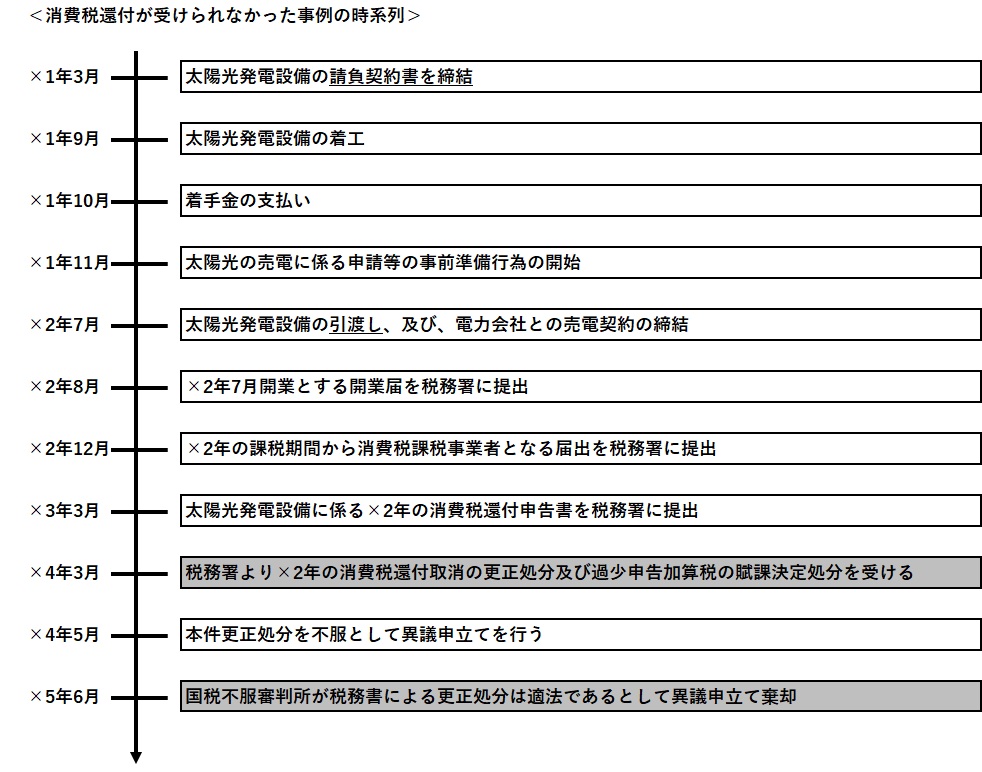

今回のケースに当てはめてみると、太陽光設備の取得とその売電開始は×2年ですが、×1年中に太陽光発電設備の請負契約書の締結及び着手金の支払い、並びに、太陽光の売電に係る申請等の事前準備行為の開始を行っていることから、消費税における新規事業を開始する日は×1年(厳密には契約を締結した×1年3月)ということになるのです。

従って、太陽光発電設備の消費税還付を受けるためには、×1年12月末までに「消費税課税事業者選択届出書」を提出し、×2年から消費税課税事業者になっている必要があったのです。

しかしこのケースでは、消費税における新規事業を開始する日を正確に把握していなかったために、届出を期限内に提出しておらず、結果として消費税の還付を受けることができなかったことに加えて、過少申告加算税等のペナルティーも支払うことになってしまいました。

消費税は関連する届出が多くあります。当然に期限内に提出しなければその適用を受けることができません。1枚の届出があるかないかで納税額が数百万円変わることはよくありますので、特に消費税の還付申告の際は慎重な検討が必要です。

(ポイント)

・個人事業主の開業時には消費税における新規事業を開始する日を正確に把握することがポイントである。

・消費税は関連する届出が多くあり、当然に期限内に提出しなければその適用を受けることができない。1枚の届出があるかないかで納税額が大きく変わることがよくあることから事前の検討は慎重に行う必要がある。

(留意点)

・消費税における新規事業を開始する日は、実際に資産を取得した日ではなく、新たに事業を行うに当たって当該事業を行うために必要な資産の取得契約の締結等の準備行為を開始した日である。