【税務の基礎知識(所得税)】財産債務調書と国外財産調書

2019/03/04

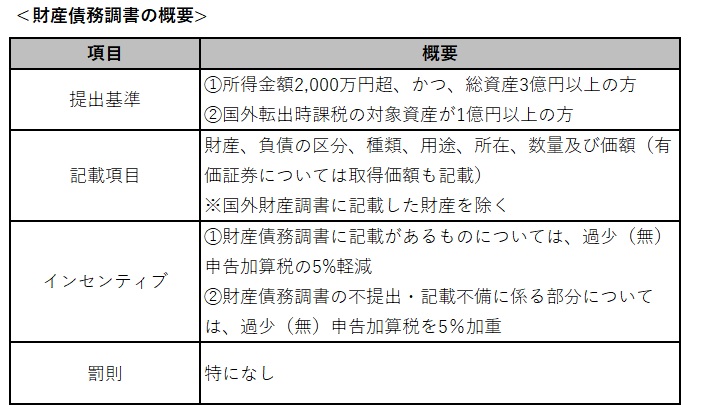

【財産債務調書と国外財産調書】

・財産債務調書

・国外財産調書

(*1)国外財産とは「国外にある財産をいう」とされており、国外にあるかどうかの判定は基本的には財産の所在地について定める相続税法の規定によることとされており、主なものについては以下の通りです。

①動産又は不動産…その動産又は不動産の所在地

②預金又は貯金…その預金又は貯金の受入れをした事業所の所在地

③有価証券…その有価証券を管理する口座が開設された金融商品取引業者等の所在地又は主たる事務所の所在地

(*2)国外財産の価額とは「その年の12月31日における時価又は時価に準ずる見積価額」とされています。

なお、国外財産の円換算はその年の12月31日における外国為替の売買相場により行うものとされており、具体的には、国外財産調書を提出する方の取引金融機関が公表するその年の12月31日における最終の対顧客直物電信買相場(TTB)又はこれに準ずる相場(同日に当該相場がない場合には、同日前の当該相場のうち、同日に最も近い日の当該相場)により邦貨に換算します。

・財産債務調書と国外財産調書の違い

上記の通り、記載項目やインセンティブについてはほぼ同じ内容となっていますが、大きな違いは罰則の有無です。

財産債務調書には罰則はありませんが、国外財産調書については不提出及び虚偽記載に係る罰則が設けられています。

(留意点)

・国外財産調書については不提出及び虚偽記載に係る罰則(1年以下の懲役又は50万円以下の罰金)が設けられている。