【税務の基礎知識(所得税)】マンション管理組合に支払った修繕積立金の取扱い

2019/02/28

【マンション管理組合に支払った修繕積立金の取扱い】

マンションの区分所有者が、マンション管理組合に支払たった修繕積立金は、通常、将来発生すると考えられるそのマンションの修繕のために積み立てられるものであることから、支払った時に必要経費算入するのではなく、資産として計上し実際に修繕が行われた際に必要経費(資本的支出に該当する場合には減価償却費として必要経費算入)に算入すべきものとなります。

ただし、一般的にマンション管理組合に支払う修繕積立金は、マンションの区分所有者が、規約等に基づき必ず支払わなくてはならず、かつ、将来返還されないものがほとんどです。

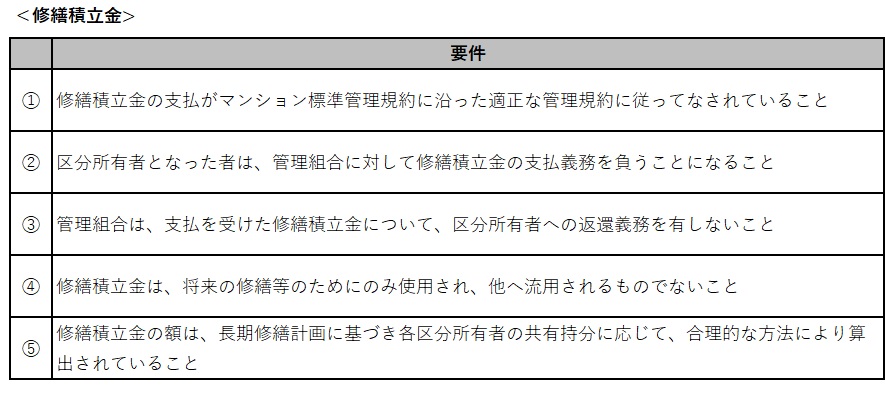

このような修繕積立金の性質を鑑みて、その修繕積立金が以下のようなものである場合には、その支払いの日の属する年分の必要経費に算入しても差し支えないものとされています。

(ポイント)

・修繕積立金は原則的には支払った時に必要経費算入するのではなく、資産として計上し実際に修繕が行われた際に必要経費に算入すべきものである。

・ただし、一定の要件を満たすような修繕積立金はその支払いの日の属する年分の必要経費に算入しても差し支えないものとされている。