【税務の基礎知識(所得税)】雑所得(公的年金等の課税関係)

2019/02/25

【雑所得(公的年金等の課税関係)】

・公的年金等とは

雑所得の対象となる公的年金等とは、主に次のようなものをいいます。

①国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

②過去の勤務により会社などから支払われる年金

③外国の法令に基づく保険又は共済に関する制度で(1)に掲げる法律の規定による社会保険又は共済制度に類するもの

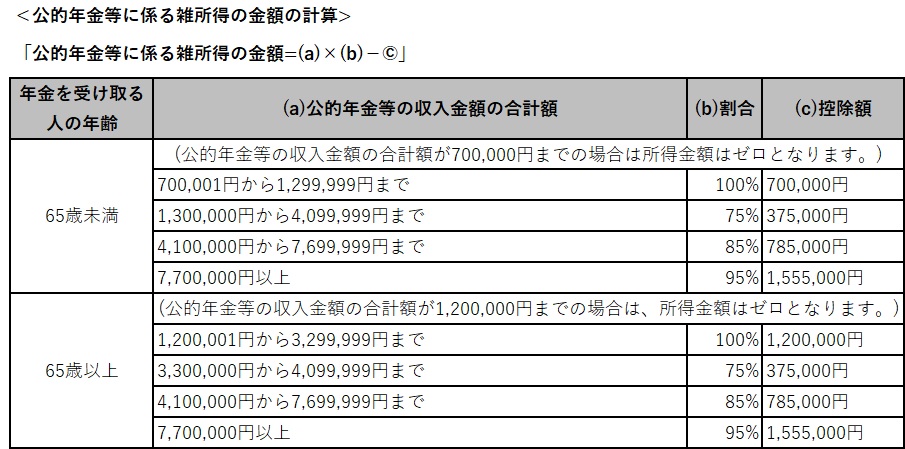

・公的年金等に係る雑所得の金額の計算方法

公的年金等に係る雑所得の金額は、下記の表により算出します。

・公的年金等にかかる源泉徴収税額

公的年金等の支払を受けるときは、原則として収入金額からその年金に応じて定められている一定の控除額を差し引いた額に5.105%を乗じた金額が源泉徴収されます。

・申告手続

公的年金等は上記の通り源泉徴収がなされていますが、特定口座による上場株式の譲渡等所得などのように源泉徴収で完結する、つまり申告不要なものではないことから(下記の通り一定の場合には申告不要となる)、雑所得の金額から所得控除を差し引くと残額がある方は、確定申告で税額を精算することとなります。

・公的年金等に係る確定申告不要制度

その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には確定申告の必要はありません。

(注1)この場合であっても、例えば、医療費控除による所得税の還付を受けるための確定申告をすることができます。

(注2)公的年金等以外の所得金額が20万円以下で確定申告の必要がない場合であっても、住民税の申告が必要な場合があります。

(注3)上記の「公的年金とは」の③に該当する公的年金等を受給している方は、公的年金等に係る確定申告不要制度の適用はできません。

(ポイント)

・原則として、公的年金等の雑所得の金額から所得控除を差し引くと残額がある者は確定申告で税額を精算する必要がある。

・その年において公的年金等に係る雑所得を有する居住者で、その年中の公的年金等の収入金額が400万円以下であり、かつ、その年分の公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、上記の「公的年金とは」の③に該当する公的年金等を受給している者を除き確定申告の必要はない。

(留意点)

・公的年金等に係る確定申告不要制度の適用がある場合でも、住民税の申告は必要になる場合がある。