【税務の基礎知識(所得税)】退職所得(死亡退職金、生命保険契約の名義変更の取扱い)

2019/02/22

【退職所得(死亡退職金、生命保険契約の名義変更の取扱い)】

・死亡退職金

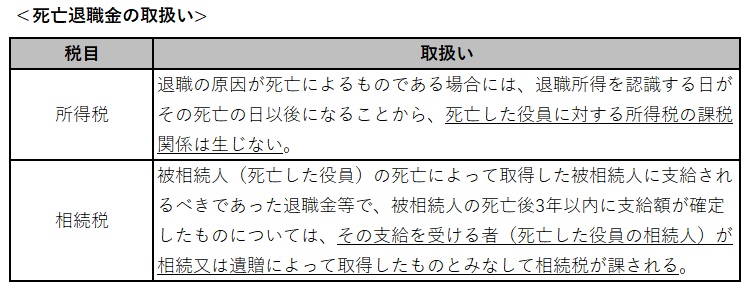

役員に対して退職金を支給する場合には、その退職金支給についての株主総会等の決議日に、その決議が退職金の支給することだけにとどまり具体的な支給額等を定めていない場合は、その支給額等を具体的に定めた日に退職所得を認識することになります。

ただし、死亡退職金の場合には、一般に退職の原因が死亡によるものであるため、退職所得を認識する日がその死亡の日以後になってしまうことから、以下の通り、別途異なる取扱いが定められています。

つまり、死亡退職金は所得税ではなく相続税として課税されることになります。

・退職金に代えて行われる生命保険の名義変更

法人が契約者及び保険金受取人である生命保険契約を、被保険者である役員の退職に際して、名義をその役員に変更する場合には「生命保険契約に関する権利」がその役員の退職所得となります。

この場合の退職所得の収入金額は退職時の「生命保険契約に関する権利」の価額とされ、具体的には名義変更時点の解約返戻金相当額が退職所得の収入金額となります。

(ポイント)

・死亡退職金は所得税ではなく相続税として課税される。

・退職金に代えて行われる生命保険の名義変更の際の退職所得の収入金額は名義変更時点の解約返戻金相当額である。