【税務の基礎知識(所得税)】退職所得(退職所得の計算方法)

2019/02/21

【退職所得(退職所得の計算方法)】

・退職所得とは

退職所得とは、退職に起因して受け取る所得をいい、具体的には、退職により勤務先から受ける退職金や社会保険制度などにより退職に基因して支給される一時金、適格退職年金契約に基づいて生命保険会社又は信託会社から受ける退職一時金などが含まれます。

また、解雇予告手当や退職した労働者が弁済を受ける未払賃金も退職所得に該当します。

・退職所得の計算方法

退職所得はその所得が老後の蓄えになることが想定されていることなどから、政策的に税負担が軽減されるよう優遇されています。

具体的には、退職所得の金額は、原則として、「(収入金額(源泉徴収される前の金額) - 退職所得控除額)×1/2」で計算することになりますが、収入から退職所得控除を引いた金額を「×1/2」する部分が優遇されている部分になります。

ただし、役員等(*1)については、役員等勤続年数(*2)が5年以下である人が支払を受ける退職金のうち、その役員等勤続年数に対応する退職金として支払を受けるものについては、退職金の額から退職所得控除額を差し引いた額が退職所得の金額になります。

つまり、上記計算式の「×1/2」の適用はありませんので留意が必要です。

(*1) 役員等とは次の①~③に掲げる人をいいます。

①法人の取締役、執行役、会計参与、監査役、理事及び清算人並びにこれら以外の者で法人の経営に従事している一定の者

②国会議員及び地方公共団体の議会の議員

③国家公務員及び地方公務員

(*2) 役員等勤務年数とは、退職金等に係る勤続期間のうち、役員等として勤務した期間の年数(1年未満の端数がある場合はその端数を1年に切り上げたもの)をいいます。

なお、確定給付企業年金規約に基づいて支給される退職一時金などで、従業員自身が負担した保険料又は掛金がある場合には、その支給額から従業員が負担した保険料又は掛金の金額を差し引いた残額を退職所得の収入金額とします。

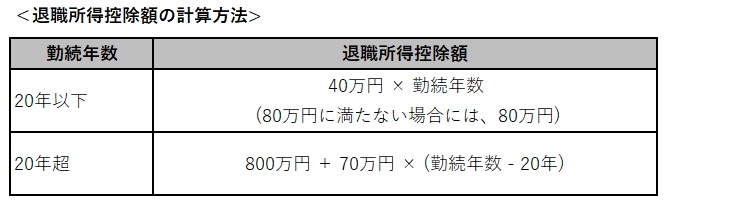

・退職所得控除額の計算方法

退職所得控除額は、次のように計算します。

・税額の計算方法

退職所得は、原則として他の所得と分離して所得税額を計算します。

なお、退職金等の支払の際に「退職所得の受給に関する申告書」を提出している人については、退職金等の支払者が所得税額及び復興特別所得税額を計算し、その退職手当等の支払の際、退職所得の金額に応じた所得税等の額が源泉徴収されるため、原則として確定申告は必要ありません。

(ポイント)

・退職所得の金額は、原則として、「(収入金額(源泉徴収される前の金額) - 退職所得控除額)×1/2」で計算する

(留意点)

・役員等については、役員等勤続年数が5年以下である人が支払を受ける退職金のうち、その役員等勤続年数に対応する退職金として支払を受けるものについては、退職金の額から退職所得控除額を差し引いた額が退職所得の金額になることから、「×1/2」の適用はない。