【税務の基礎知識(所得税)】所得税の納税義務者(居住者、非永住者、非居住者の区分)

2019/02/20

【所得税の納税義務者(居住者、非永住者、非居住者の区分)】

日本の所得税法上、所得税の施行地は日本国内とされています。つまり、日本国内で生活をしている個人であれば、国籍を問わず、日本の所得税法の適用を受けます。

従って、たとえ日本国籍を有していても、生活拠点が国外である場合には、原則として日本の所得税法の適用を受けないことになります。

但し、たとえ生活拠点が国外であっても、日本国内に不動産があり賃料収入を得ている場合など、所得の源泉が日本国内にあるような場合には、日本国内源泉所得については、日本で所得税が課されることになっています(日本で申告が必要)。

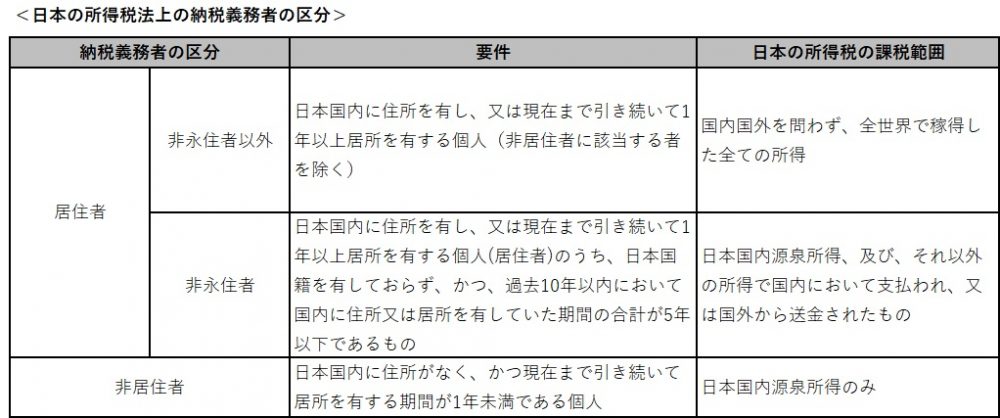

・日本の所得税法上の納税義務者の区分

日本の所得税法上、以下のように納税義務者が区分されており、その区分によって日本で所得税が課される範囲が決められています。

・納税義務者の区分における「住所」とは

日本の所得税法に規定されている「住所」とは、各人の生活の本拠をいいます。

ここでいう各人の生活の本拠とは、客観的事実によって判定することとされており、住民登録の有無にかかわらず判断することになっています。

例えば、様々な場所で仕事をしており、転々と宿泊地が変わるような人については、妻子が住んでいる場所にはあまり帰らないような場合であっても、その妻子が住んでいる場所が生活の本拠、つまり「住所」と判断されます。

(ポイント)

・日本の所得税法上、日本国内で生活をしている個人であれば、国籍を問わず、日本の所得税法の適用を受ける。

・日本の居住者(非居住者以外)は全世界で稼得した所得の全てを日本で申告する必要がある。

(留意点)

・納税義務者の判定における「住所」とは客観的事実によって判定された生活の本拠であり、住民登録の有無にかかわらず判断される。