【税務の基礎知識(所得税)】家内労働者等の所得計算の特例

2019/02/19

【家内労働者等の所得計算の特例】

事業所得の金額又は雑所得の金額(公的年金等に係るものを除く。以下同じ。)は、その年中の事業所得又は雑所得の収入金額から必要経費を控除した金額となりますが、家内労働者等については、必要経費について65万円(他に給与所得を有する場合には、給与所得控除額を控除した残額とし、事業所得又は雑所得の収入金額を超える場合にはその収入金額を限度とする)の最低保障を認めるという「家内労働者等の事業所得等の所得計算の特例」が設けられています。

なお、家内労働者等の所得計算の特例を適用するにあたり、届出等の提出は不要です。

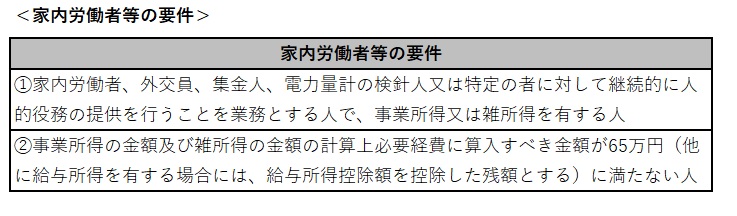

・家内労働者等とは

家内労働者等とは次の要件のいずれも満たす人をいいます。

・家内労働者等の所得計算の特例

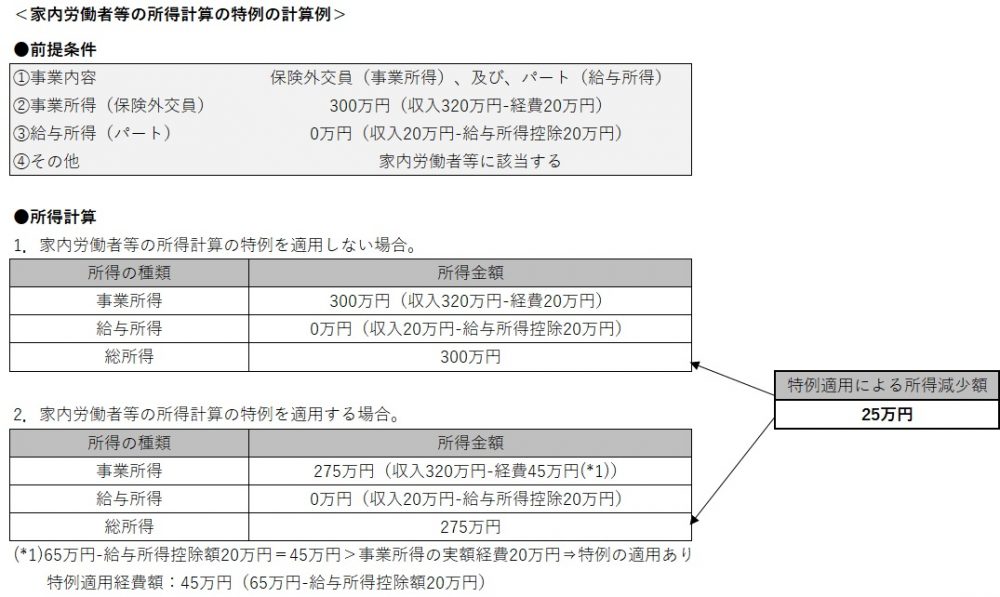

家内労働者等の所得計算の特例を適用する際の具体例は以下の通りです。

(ポイント)

・家内労働者等については、必要経費について65万円の最低保障を認めるという「家内労働者等の事業所得等の所得計算の特例」が設けられている。

・家内労働者等の所得計算の特例を適用するにあたり、届出等の提出は不要である。