【節税】居住用マンション取得時の消費税還付額の最大化

2019/01/17

【居住用マンション取得時の消費税還付額の最大化】

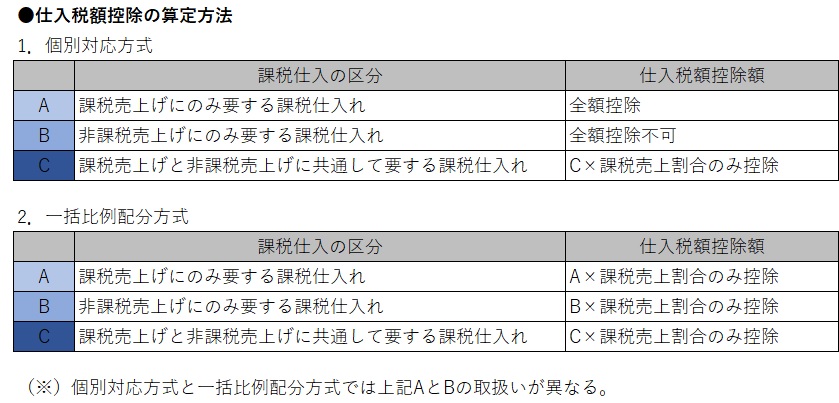

消費税は預かった消費税と支払った消費税の差額が納税または還付になりますが、居住用マンションを取得する際は通常支払った消費税のほうが多額になるものの、取得にかかる消費税のほとんどは還付されません。

これは、現行の消費税の計算方法として、取得する物件が将来生み出す収益の消費税区分に対応するかたちで支払った消費税を3つに分類し、その分類ごとに消費税計算に織り込む金額の算定方法を規定していることが影響しています。

居住用マンションの賃貸料は消費税が非課税(非課税売上)ですので、原則として通常居住用マンションの取得にあたり支払った消費税は非課税売上のみに要する課税仕入れとなります。

非課税売上に対応した課税仕入の場合、最大でもその課税仕入の額に課税売上割合を乗じた金額しか消費税計算に織り込めませんが(一括比例配分方式を採用する場合)、通常居住用マンション所有会社の場合、課税売上割合が著しく低くなるため、結果としてほとんどが還付されないことになります。

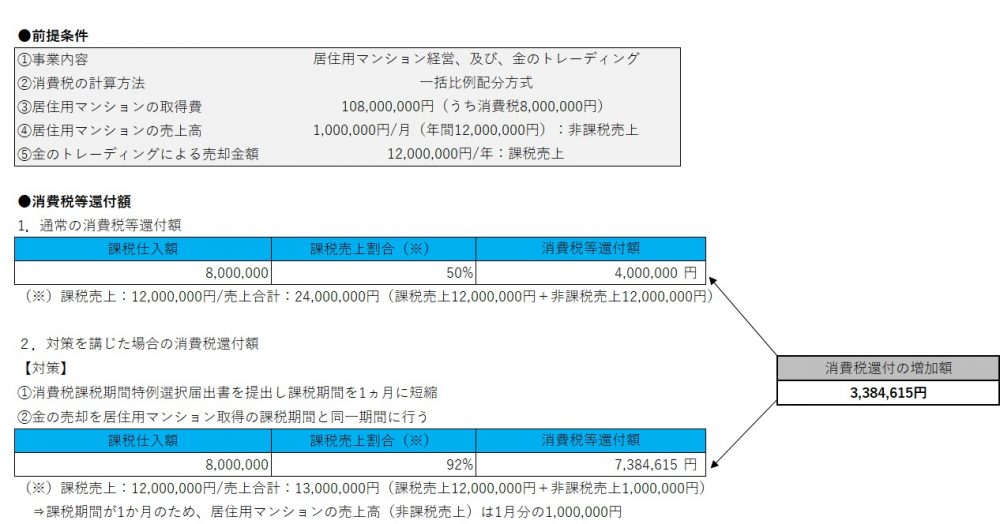

但し、以下のように他の売上等があり、当該売上が課税売上に該当するものである場合には、その計上のタイミング次第では消費税還付額を増加させることができます。

なお、上記のケースで仮に金のトレーディングをしていない法人の場合は課税売上割合が0%となるため還付額は0円になります。

(ポイント)

・こんな法人は要検討

居住用マンションを経営している法人

金融資産への投資を継続的に行っている法人

(留意点)

・消費税課税期間の短縮は税務署への届出が必要

・課税売上が増加する取引の内容次第では課税売上割合の不正操作による消費税の不正還付として税務署から指摘をうける可能性がある。

(追記)

令和2年税制改正により、居住用マンションに係る消費税等は原則仕入税額控除不適用になったため、上記のような金のトレーディングを利用した消費税の還付を受けることはできなくなりました。