【税務の基礎知識(所得税)】財産分与の税務上の取扱い

2019/03/15

【財産分与の税務上の取扱い】

夫婦が離婚した場合に、相手方の請求に基づいて一方の相手方に財産を渡すことを財産分与といいます。

上記の通り、財産分与では財産の移転が行われることから、その価値の移転に対して課税がなされる場合がありますが、その特殊性から一部特例的な取扱いが設けられています。

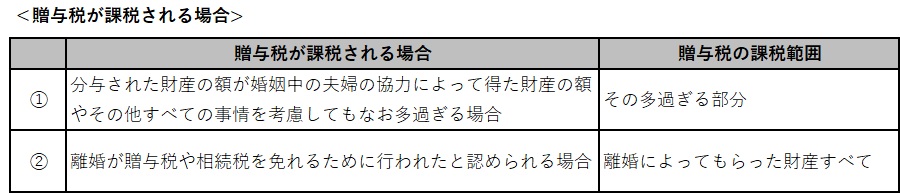

・財産分与により財産をもらった人

離婚により相手方から財産をもらった場合、その財産は夫婦の財産関係の清算や離婚後の生活保障のための財産分与請求権に基づき給付を受けたものと考えられることから、通常、贈与税は課税されません。

ただし、次のいずれかに当てはまる場合にはその財産が「夫婦の財産関係の清算や離婚後の生活保障のための財産分与請求権に基づき給付を受けたもの」という性質ではない側面があることから、贈与税が課税されるため留意が必要です。

・財産分与により土地建物を渡した人

離婚により相手方から財産を渡した場合、その財産が土地や建物である場合には、財産分与をした人(土地建物を渡した人)に所得税(譲渡所得)が課されることになります。

この場合の譲渡所得の収入は財産分与した時の土地や建物などの時価となります。

ちなみに、財産分与を受けた人(土地建物を譲り受けた人)が、将来にその財産を譲渡する場合には、財産分与を受けた日をもとに長期譲渡になるか短期譲渡になるかを判定します。

(留意点)

・財産分与により財産をもらった人は、原則的には贈与税が課税されないが、一定の場合には贈与税が課税される場合がある。

・財産分与により土地建物を渡した人は、財産分与時の時価により譲渡したものとして所得税(譲渡所得)が課税される。