【税務の基礎知識(所得税)】事業廃止年分の事業税の取扱い

2019/02/27

【事業廃止年分の事業税の取扱い】

所得税法上、国税及び地方税は12月末時点までに申告、更正、もしくは決定又は賦課決定により納付すべきことが具体的に確定したものをその年分の必要経費に算入します。

ただし、事業税のような分割納付のものについては、各納期の税額をそれぞれの納期の開始の日又は実際に納付した日の属する年分の必要経費に算入できることになっています。

この点、個人事業の廃業年分については、事業税の申告や納付時点は廃業年の翌年になる特殊性から、特例的にその課税見込額を廃業年分の必要経費に算入することができることになっています。

仮に、課税見込額を廃業年分の必要経費にしなかった場合には、廃業年の翌年の事業税について納付が確定したときにおいて、事業を廃止した年分の事業所得の金額から控除することになりますので、この場合には更正の請求手続を行う必要があります。

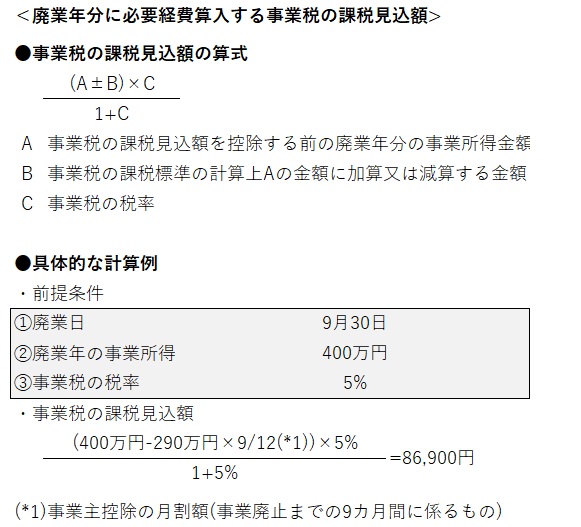

・廃業年分に必要経費算入する事業税の課税見込額

廃業年分の必要経費に算入する事業税の課税見込額は以下の算式により計算します。

上記の通り、事業税の課税見込額は通常の事業税の計算式に「÷1+事業税率」を加えたものであることから、廃業年の所得から算定された事業税額とは異なる点に留意が必要です。

(ポイント)

・個人事業の廃業年分については、特例的にその課税見込額を廃業年分の必要経費に算入することができることになっている。

(留意点)

・事業税の課税見込額は通常の事業税の計算式に「÷1+事業税率」を加えたものであることから、廃業年の所得から算定された事業税額とは異なる。